Nederlandse banken bieden in Duitsland fors hogere rentes

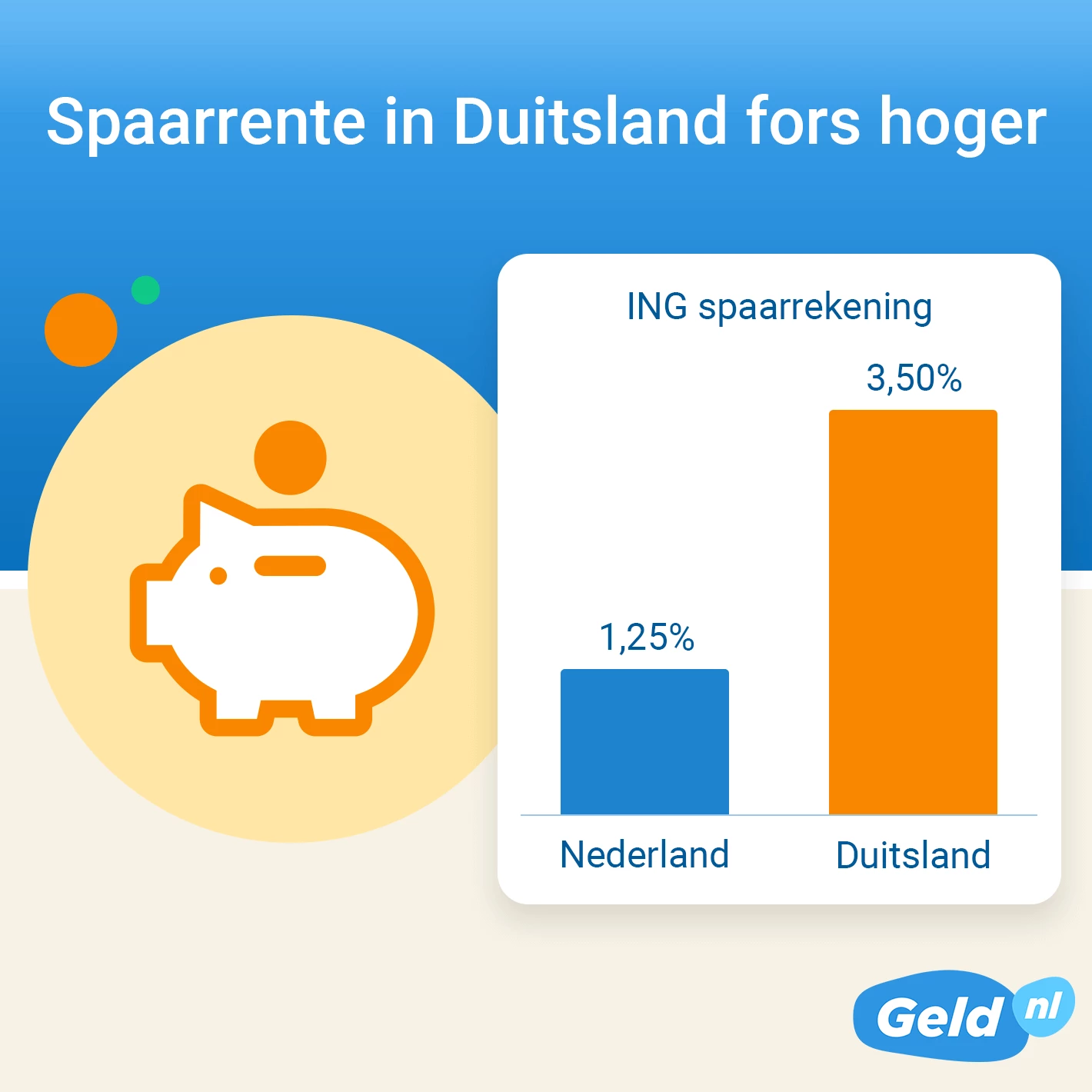

Spaarbanken die in Nederland actief zijn, bieden aan spaarders in Duitsland vaak fors hogere of rentes dan in ons land. Zo moeten Nederlandse klanten van ING het doen met 1,25 procent rente op hun spaarrekening en krijgen nieuwe klanten in Duitsland wel 3,5 procent rente, blijkt uit een inventarisatie van de financiële vergelijkingssite Geld.nl. “Het voelt misschien oneerlijk dat spaarders in andere landen meer rente krijgen dan hier”, zegt Amanda Bulthuis, expert geld & verzekeringen bij Geld.nl. “Toch zijn de renteverschillen goed te verklaren als je kijkt naar de spaarmarkten in onze buurlanden.”

*De Duitse rente van ING geldt alleen voor nieuwe klanten voor de eerste zes maanden op een saldo tot €50.000.

Vooral in Duitsland veel hogere spaarrentes

Geld.nl onderzocht van 14 banken waar je als Nederlander een spaarrekening kunt openen welke spaarrentes zij hier bieden en welke rente ze bieden in België en/of Duitsland. Hieruit blijkt dat vooral in Duitse spaarders vaak een veel hogere rente krijgen dan Nederlandse spaarders. “Een belangrijke reden hiervoor is dat in Duitsland veel meer verschillende spaarbanken actief zijn dan in Nederland”, legt Bulthuis uit. “Banken hebben dus meer concurrentie en moeten dus meer hun best doen om spaarders aan te trekken door middel van hoge rentes. Daarnaast zie je in Duitsland dat nieuwe klanten de eerste paar maanden een veel hogere rente krijgen dan bestaande klanten. Hiermee wordt regelmatig overstappen van spaarbanken in Duitsland extra gestimuleerd.”

| Bank | Spaarrekening Nederland | Rente | Spaarrekening België | Rente* | Spaarrekening Duitsland | Rente** |

| Argenta | Internetspaarrekening | 1,85% | E-Spaar | 0,85% (0,50% nasis) | ||

| Bigbank | Flexibel Sparen | 2,7% | Tagesgeld | 3,4% (2,7% basis) | ||

| bunq | Easy Savings spaarrekening | 2,46% | Easy Savings spaarrekening | 1,09% | Easy Savings Tagesgeld | 2,55% (1,56% basis) |

| CKV Bank | Spaarrekening (via Raisin) | 2,75% | Spaarrekening | 2,00% (0,50% basis) | CKV Tagesgeld (via Raisin) | 3,00% |

| inBank | Spaarrekening (via Raisin) | 2,65% | Tagesgeld (via Raisin) | 2,85% | ||

| ING | Oranje Spaarrekening | 1,25% | ING Spaarrekening | 1,50% (0,45% basis) | Extra-Konto | 3,5% (1% basis) |

| Klarna | Spaarrekening (via Raisin) | 2,55% | Tagesgeld (via Raisin) | 2,55% | ||

| LeasePlan Bank | Flexibel Sparen | 1,85% | Tagesgeld | 3,10% | ||

| MeDirect | MeSave | 2,75% | Dynamic Sparen | 1,50% (1,20% basis) | ||

| NIBC | Internetspaarrekening | 1,75% | Spaarrekening | 1,25% (1,00% basis) | Tagesgeld | 3,25% (2% basis) |

| Nordax Bank | Spaarrekening (via Raisin) | 2,68% | Tagesgeld (via Raisin) | 2,84% | ||

| Openbank | Open Spaarrekening | 3% (2% basis) | Tagesgeld | 3,7% (1% basis) | ||

| Renault Bank | Spaarrekening (via Raisin) | 2,65% | Renault Bank direkt Tagesgeld | 3,7% (2,7% basis) | ||

| Triodos | Internet Sparen | 1,25% | Impact Savings spaarrekening | 0,95% (0,55% basis) | Tagesgeld | 0,50% |

* In België krijg je getrouwheidpremie over bedragen die minimaal 12 maanden op de spaarrekening staan.

** In Duitsland krijg je vaak bonusrente als nieuwe klant voor de eerste paar maanden.

‘Hogere rente nodig om Duitsers te overtuigen in het buitenland te sparen’

Richard Leijnse, managing director bij NIBC geeft verder aan dat Nederlandse banken in het buitenland een hogere rente bieden omdat ze spaarders wat meer over de streep moeten trekken. “In Nederland zijn wij een Nederlandse bank. In Duitsland worden we gezien als een buitenlandse bank. En net zoals Nederlandse spaarders niet zomaar gaan sparen bij een buitenlandse bank, doen Duitse spaarders dat ook niet zomaar. Naast de enorme concurrentie speelt dit mee bij het vaststellen van de rentetarieven. Regelmatig moeten we dus een wat hogere rente bieden dan Duitse binnenlandse grootbanken.”

In België liggen de spaarrentes juist lager dan in Nederland

Opvallend is dat de spaarrentes in België juist veel lager liggen dan in Nederland. De basisrente die spaarders krijgen ligt bij bijvoorbeeld ING, bunq en Triodos bank meer dan de helft lager dan de rente die Nederlandse spaarders krijgen bij deze banken. “Veel Belgische spaarrekeningen bieden wel een getrouwheidspremie, dat is een soort bonusrente van spaargeld dat bijvoorbeeld een jaar lang op de rekening blijft staan”, zegt Bulthuis. “Maar zelfs met die bonusrente erbij krijgen Belgen vaak een lagere rente dan Nederlandse spaarders.”

De Belgische burgers en de overheid hebben dan ook veel kritiek op Belgische spaarbanken. “Onlangs is de Belgische staat daarom zelf de concurrentie aan gegaan met de spaarbanken. De staat gaf zelf Staatsbonnen uit waarmee inwoners hun geld een jaar kunnen vastzetten bij de Belgische overheid tegen 2,81 procent rente.”, vertelt Bulthuis. “Veel Belgen hebben hun spaargeld daardoor weggehaald bij de banken en dit omgezet in zo’n Staatsbon. Dat geeft extra druk op de Belgische banken om hun spaarrentes te verhogen.”