Verloop hypotheekrente historie

De hypotheekrente steeg flink vanaf eind 2021, maar daalt sinds eind 2023 weer langzaam. In 2025 is de rente hoger dan in 2020-2021, maar nog steeds laag vergeleken met vroeger. Eind jaren '70 en begin jaren '80 betaalden huizenbezitters vaak meer dan 10% rente. Dat maakt de huidige rente een stuk aantrekkelijker. Wil je weten waarom de hypotheekrente nu is zoals hij is en wat dit zegt over hoe de hypotheekrente zich nog gaat ontwikkelen? Dan helpt het om te kijken naar het verleden. Daarom vind je hieronder een terugblik op de ontwikkeling van de hypotheekrente in de afgelopen 35 jaar.

Hypotheekrente historie afgelopen 35 jaar

Begin jaren negentig stonden de hypotheekrentes nog op een enorm hoog niveau. Hypotheekrentes van 10% of 11% waren zeker geen uitzondering. Dit kwam doordat de kapitaalmarktrentes ook hoog waren. Kapitaalmarktrentes zijn de tarieven waartegen de banken zelf geld lenen bij beleggers. Op die rentes baseren de banken dus ook hun hypotheekrentes.

De kapitaalmarktrentes waren begin jaren negentig zo hoog, omdat er veel politieke en economische onzekerheid was. Denk aan de val van de Berlijnse Muur in 1989 en de wederopbouw in de voormalige Oostbloklanden. Hierdoor waren de hypotheekrentes ook erg hoog.

Na 1990 begonnen de hypotheekrentes te dalen, tot in 1999. Rond de millenniumwisseling steeg de hypotheekrente weer. Opnieuw speelde onzekerheid bij beleggers en stijgende kapitaalmarktrentes de belangrijkste rol. Zo barstte in 2000 de Dot-com Bubble op de beurzen, waardoor aandelen van internetbedrijven ineens flink kelderden.

Tussen 2001 en 2005 zette de dalende lijn in de hypotheekrente historie uiteindelijk toch door. In 2005 lagen de hypotheekrentes gemiddeld rond 4%. Na dat jaar begonnen de hypotheekrentes toch weer te stijgen. Dit duurde voort tot na de financiële crisis van 2008/2009.

Hypotheekrente verloop laatste 10 jaar

Sinds 2003 publiceert De Nederlandsche Bank cijfers over de gemiddelde hypotheekrente. Hier zie je hoe de gemiddelde rente voor nieuwe hypotheken zich sindsdien heeft ontwikkeld. Dit is de gemiddelde hypotheekrente van alle nieuw afgesloten hypotheken bij elkaar. Hier is duidelijk zichtbaar dat de hypotheekrentes van 2013 tot 2021 vooral een dalende lijn hebben gevolgd. Sinds eind 2021 zijn de hypotheekrentes weer aan het stijgen.

Hypotheekrente verloop 2019 t/m 2024

We duiken nog wat dieper in het hypotheekrente verloop van de laatste vijf jaar. Hierbij kijken we naar onze eigen cijfers over de hypotheekrenteontwikkeling voor verschillende rentevaste periodes. We zien dat de Europese Centrale Bank (ECB) met haar rentebeleid de laatste jaren een sterkere invloed uitoefent op de spaar-, leen- en hypotheekrentes. Door de rentes waartegen banken geld kunnen lenen bij de Europese Centrale Bank laag te houden, zorgde de ECB ervoor dat banken hun hypotheekrentes ook laag hielden. Vanaf juli 2022 verhoogde de ECB haar rentes echter stapsgewijs om de inflatie tegen te gaan. En met die stijging, stegen de leenrentes mee.

Hypotheekrente verloop 2019 en 2020

Het hypotheekrente verloop liet in de tweede helft van 2019 een scherpe daling zien. Vervolgens barstte eind 2019, begin 2020 de coronapandemie wereldwijd los. Dit zorgde voor veel onzekerheid en stijgende kapitaalmarktrentes. Op dat moment stegen de hypotheekrentes even. Als reactie daarop wilden ineens heel veel mensen een nieuwe hypotheek afsluiten of hun bestaande hypotheek oversluiten. Zij waren namelijk bang voor een verdere stijging van de hypotheekrentes en wilden nog profiteren van relatief lage hypotheekrentes. Door de toenemende vraag daalden de hypotheekrentes vervolgens opnieuw. Dit zette zich ook door in 2021.

Hypotheekrenteverloop 2021 en 2022

Vanaf eind 2021 stegen de hypotheekrentes opnieuw, om vanaf februari 2022 echt een vlucht omhoog te nemen. Dit kwam vooral door de steeds verder toenemende inflatie en de oorlog in Oekraïne. Dit zorgde voor onrust bij beleggers, waardoor de kapitaalmarktrentes, waartegen banken zelf lenen, fors stijgen. Als gevolg hiervan verhoogden de hypotheekverstrekkers massaal hun hypotheekrentes.

Hypotheekrente verloop vanaf 2023 tot nu

In 2023 bleven de hypotheekrentes hoog, om vanaf november dat jaar weer te dalen. Aanleiding hiervoor waren dalende kapitaalmarktrentes. Beleggers kregen weer meer vertrouwen in een blijvende daling van de inflatie. Hierdoor werd het voor hypotheekverstrekkers weer goedkoper om bij beleggers geld te lenen voor het verstrekken van hypotheken. Dit vertaalde zich door in lagere hypotheekrentes. In de eerste helft van 2024 bleven de rentes vervolgens redelijk stabiel. In de tweede helft zakten ze verder terug. En nu, begin 2025 zien we de rentes weer iets stijgen. Dit heeft onder andere te maken met de tegenvallende economische groei in de Eurozone en geopolitieke onrust.

Hoewel de huidige hypotheekrente in 2025 nog steeds hoger ligt dan het historisch lage niveau van 2020-2021, is deze in vergelijking met het verleden nog altijd relatief laag. Zeker als je bedenkt dat 40 jaar geleden een hypotheekrente van 10% nog heel normaal was. Dit laat zien dat de huidige rentes, ondanks recente stijgingen, in historisch perspectief gematigd blijven.

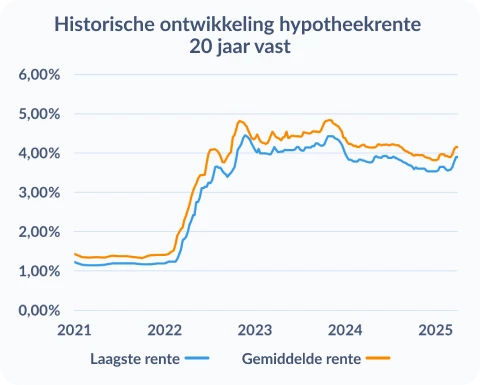

Hypotheekrente 20 jaar vast historie

De hypotheekrente 20 jaar vast is de meest gekozen rentevaste periode. We gaan daarom nog even specifiek in op het hypotheekrente verloop van deze rentevaste periode. Eigenlijk verloopt die hypotheekrente niet veel anders dan die van andere rentevaste periodes. De hypotheekrente 30 jaar vast of de hypotheekrente 10 jaar vast en de hypotheekrente 5 jaar vast volgen in grote lijnen dezelfde ontwikkeling.

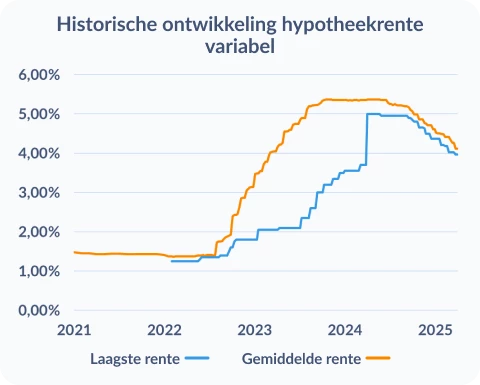

Variabele hypotheekrente historie

Een variabele hypotheekrente is een hypotheekrente die meebeweegt met de marktrentes. Dit zie je vooral duidelijk in het feit dat de variabele hypotheekrente vanaf juli 2022 scherp steeg. Dat was het moment dat de Europese Centrale Bank (ECB) startte met het verhogen van haar rentetarieven. De variabele hypotheekrente reageerde hier vrij snel op.

In 2023 zette de ECB haar renteverhogingen voort, waardoor de variabele hypotheekrente ook bleef stijgen. Eind 2023, begin 2024 besloot de ECB haar beleid te stabiliseren, omdat de inflatie voldoende leek te gaan dalen. Als gevolg hiervan stabiliseerde de variabele hypotheekrente begin 2024. Halverwege 2024 begon de variabele hypotheekrente te dalen, als gevolg van de ECB. Die is haar rentes sinds juni 2024 stapsgewijs naar beneden aan het brengen. Eind januari volgt er opnieuw een rentebesluit van de ECB. Omdat de economische groei achterblijft, maar inflatie op de loer blijft liggen, is de uitkomst hiervan onzeker. Wel is de verwachting dat de ECB-rente in de loop van het jaar nog iets zal zakken. Wat zou betekenen dat ook de variabele hypotheekrente kan dalen.