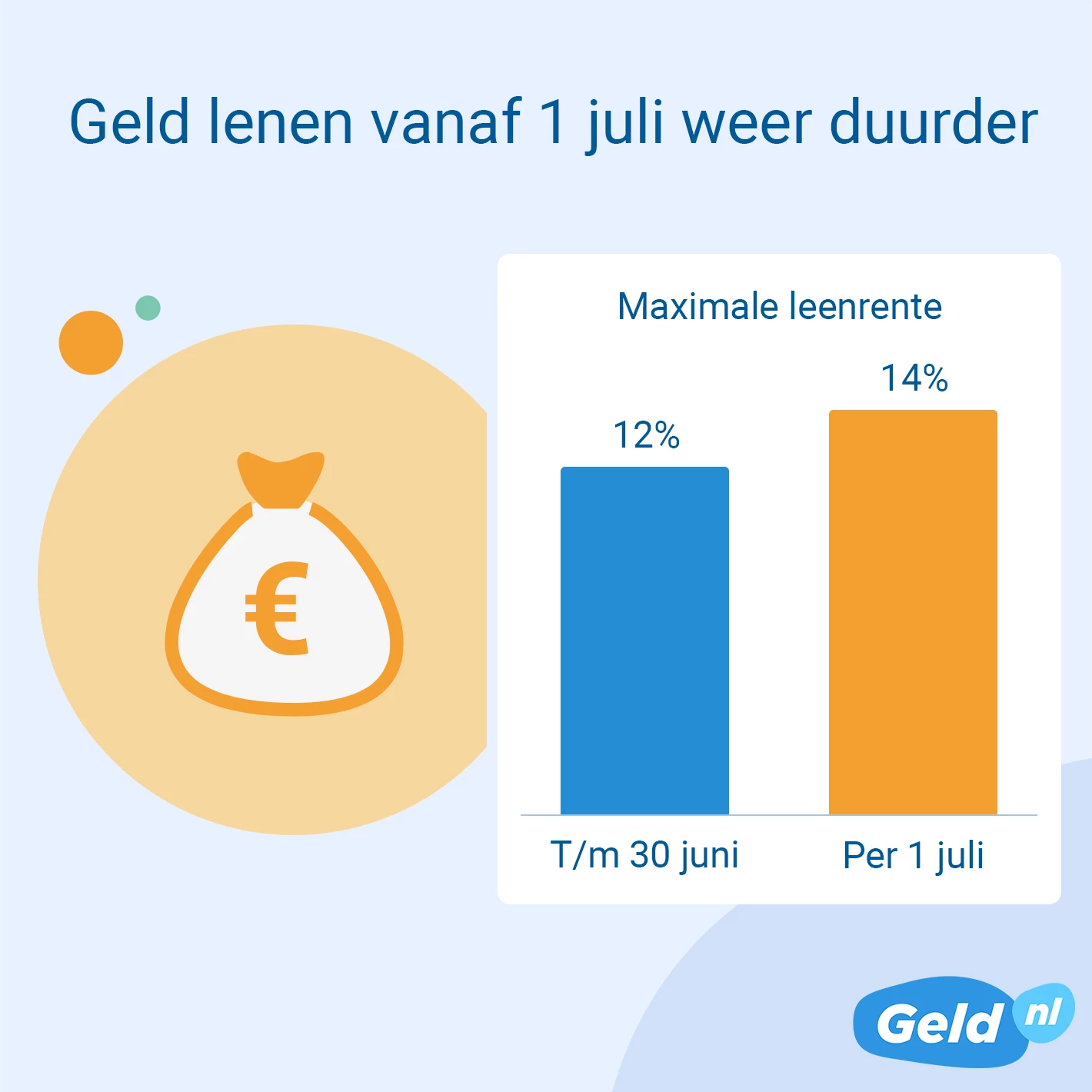

Kredietverstrekkers mogen nu nog maximaal 12 procent rente voor een lening vragen. Dat wordt vanaf 1 juli 2023 maximaal 14 procent. “Als reactie hierop zullen kredietverstrekkers die nu al met hun rentes tegen de 12 procent aan zitten deze de komende tijd gaan verhogen”, zegt Amanda Bulthuis, expert geld & verzekeringen bij de financiële vergelijkingssite Geld.nl.

Hoogste rentes vooral bij rood stand en koop op afbetaling

De verhoging van de maximale leenrente zal het snelste merkbaar zijn bij rood standen op een betaalrekening en gespreid betalen mogelijkheden bij online shoppen. “Dit soort kredieten hanteren vaak erg hoge rentes die tegen de maximale leenrente aan liggen. Bij de grote banken, ABN AMRO, Rabobank en ING betaal je nu al 9,9 tot 11,9 procent voor rood staan. En bij de dienst Tinka, waarmee je gespreid kunt betalen bij winkels als Wehkamp en BCC, betaal je ook tot 11,9 procent rente.”

Ook bij persoonlijke leningen met ‘kleine leenbedragen’ hoge rentes

Voor persoonlijke leningen zullen vooral de rentes bij de lagere leenbedragen omhoog gaan na 1 juli, verwacht Bulthuis. “We zien nu al dat kredietverstrekkers voor leenbedragen tot 2.500 euro 11,9 of 12 procent rente vragen. Bij deze bedragen zullen de kredietverstrekkers dus als eerst gebruik maken van de extra ruimte die ontstaat als ze maximaal 14 procent mogen vragen."

Dat de rentes voor geld lenen bij lage leenbedragen zo hoog zijn, komt vooral doordat de kosten voor het verstrekken van een lening bij elk leenbedrag vrijwel gelijk zijn voor kredietverstrekkers. “Op lagere leenbedragen wegen de kosten relatief zwaar mee, waardoor het rentepercentage hoger wordt.”

Ter vergelijking: Als je 2.500 euro leent tegen een rente van 12 procent en met een looptijd van 5 jaar (60 maanden), dan kost de totale lening 790 euro. Bij een rente van 14 procent is dat 926 euro. De lening wordt dus 136 euro duurder.

Oversluiten kan lonen

De hoogste leenrentes zie je dus vooral bij relatief kleine leenbedragen. Ook bij rood standen en koop op afbetaling gaat het meestal om leningen van maximaal een paar duizend euro. “Als je meerdere van dit soort relatief kleine leningen hebt, kan het de leningen oversluiten lonen. Je voegt de leningen dan samen en sluit ze over naar één persoonlijke lening bij een kredietverstrekker ”, raadt Bulthuis aan. “Omdat het totale leenbedrag dan groter is, betaal je vaak een lagere leenrente dan dat je nu voor de losse kleine leningen betaalt, waardoor je maandlasten dalen. Bovendien kun je bij rood standen en koop afbetaling afgeloste bedragen soms opnieuw gebruiken. Dat kan bij een persoonlijke lening niet, waardoor je zeker weet dat je echt van je leningen afkomt.”

.webp)

.webp)