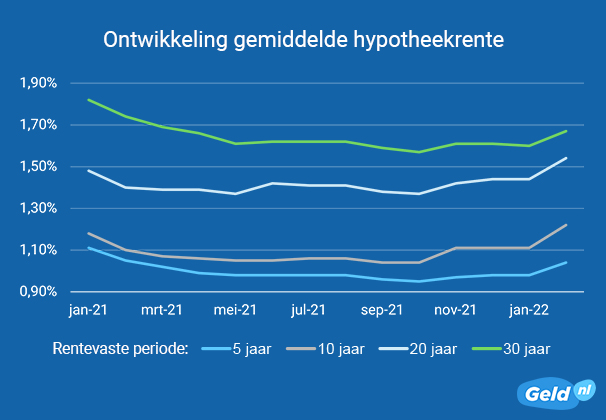

Vrijwel alle hypotheekverstrekkers verhoogden in januari de hypotheekrentes. Dit blijkt uit cijfers van de financiële vergelijkingssite Geld.nl. De gemiddelde rente voor een hypotheek met NHG en een rentevaste periode van 10 jaar steeg bijvoorbeeld van 1,11 naar 1,22 procent. En bij een rentevaste periode van 20 jaar steeg de gemiddelde hypotheekrente van 1,44 naar 1,54 procent. “Toch zijn de stijgingen beperkt. In verhouding met een paar jaar geleden zijn de huidige hypotheekrentes nog steeds erg laag, zegt Amanda Bulthuis van Geld.nl.

Ook laagste hypotheekrente omhoog

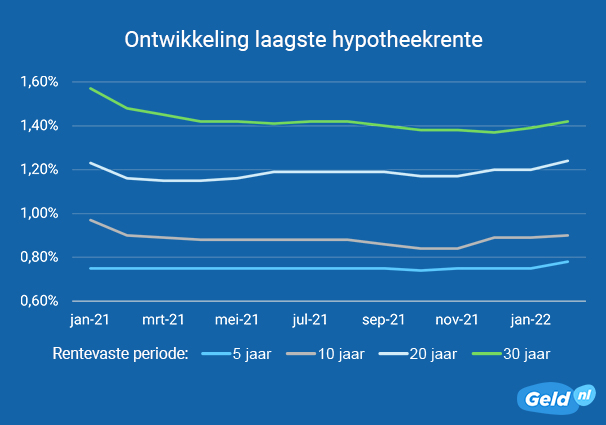

Omdat bijna alle hypotheekverstrekkers de hypotheekrentes verhoogden, is ook de laagste hypotheekrente bij verschillende rentevaste periodes in januari gestegen. Voor een hypotheek met een rentevaste periode van 5 jaar met NHG steeg de laagste rente van 0,75 naar 0,78 procent. Bij een rentevaste periode van 30 jaar steeg de laagste hypotheekrente van 1,39 naar 1,42 procent. Ter vergelijking: bij een hypotheek van 350.000 euro betaal je dan ongeveer 1.800 euro meer aan rentekosten voor je totale hypotheek.

Waarom de hypotheekrentes stijgen

Dat de hypotheekrente stijgen, komt doordat de kapitaalmarkrentes, waar banken de hypotheekrentes op baseren, ook stegen. Die rentes stijgen door de hoge inflatie en het feit dat bijvoorbeeld de Amerikaanse centrale bank, de FED, heeft aangekondigd later dit jaar de rentes te verhogen. Het wordt voor banken hierdoor duurder om geld te lenen op de kapitaalmarkt en dat vertalen ze door in hun hypotheekrentes.

Rentestijging blijft beperkt

Bulthuis geeft echter aan dat de hypotheekrentestijging voorlopig beperkt is. “Dit komt vooral doordat de concurrentie groot is. Hypotheekverstrekkers zijn bang dat als ze de rentes te veel verhogen, klanten weglopen naar andere aanbieders.”

Daarnaast speelt mee dat de Europese Centrale Bank (ECB) de rentes voorlopig nog niet wil verhogen. Dat zorgt ervoor dat de stijging van vooral kapitaalmarktrentes met kortere looptijden beperkt blijft. “Dat is dus ook de reden dat je ziet dat de hypotheekrente 5 jaar vast minder hard stijgt dan de hypotheekrentes voor langere rentevaste periodes”, zegt Bulthuis.

Bulthuis verwacht dat de concurrentie op de hypotheekmarkt en het terughoudende ECB-beleid ervoor zorgt dat de hypotheekrentes de komende tijd redelijk stabiel blijven en misschien nog maar een klein beetje stijgen.

-(1).webp)