Ga je verbouwen, maar heb je onvoldoende spaargeld achter de hand? Dan kun je je verbouwing in veel gevallen goedkoper financieren met een persoonlijke lening dan met een tweede hypotheek. Door de stijgende hypotheekrentes is voor leenbedragen tot ongeveer 55.000 euro op dit moment geld lenen via een persoonlijke lening goedkoper dan een tweede hypotheek, blijkt uit onderzoek van de financiële vergelijkingssite Geld.nl.

Stijgende hypotheekrente maakt persoonlijke lening aantrekkelijker

De vergelijkingssite deed in juli vorig jaar een vergelijkbaar onderzoek. Toen bleek dat een persoonlijke lening tot bedragen van maximaal 28.000 euro goedkoper was. “Maar de afgelopen maanden zijn de hypotheekrentes flink gestegen, terwijl de leenrentes slechts marginaal omhoog zijn gegaan”, legt Amanda Bulthuis van Geld.nl uit. “Hierdoor is de grens tot welke een persoonlijke lening goedkoper is dan een tweede hypotheek om je verbouwing te financieren opgeschoven naar 55.000 euro.”

Waarom lenen vaak voordeliger is

Dat een persoonlijke lening vaak goedkoper is dan een tweede hypotheek, komt door de bijkomende kosten die je hebt bij een tweede hypotheek. “Als je voor de verbouwing je hypotheek moet verhogen tot een bedrag dat hoger is dan waarvoor je je hypotheek hebt ingeschreven bij de notaris, moet je voor de verhoging opnieuw notariskosten betalen. Daarnaast betaal je bij de tweede hypotheek advies-, afsluit en taxatiekosten. Dit is alles bij elkaar ongeveer 3.000 euro”, zegt Bulthuis. “Bij een persoonlijke lening heb je geen bijkomende kosten, waardoor tot ongeveer 55.000 euro de persoonlijke lening goedkoper is, ondanks dat je voor een hypotheek vaak een lagere rente betaalt.”

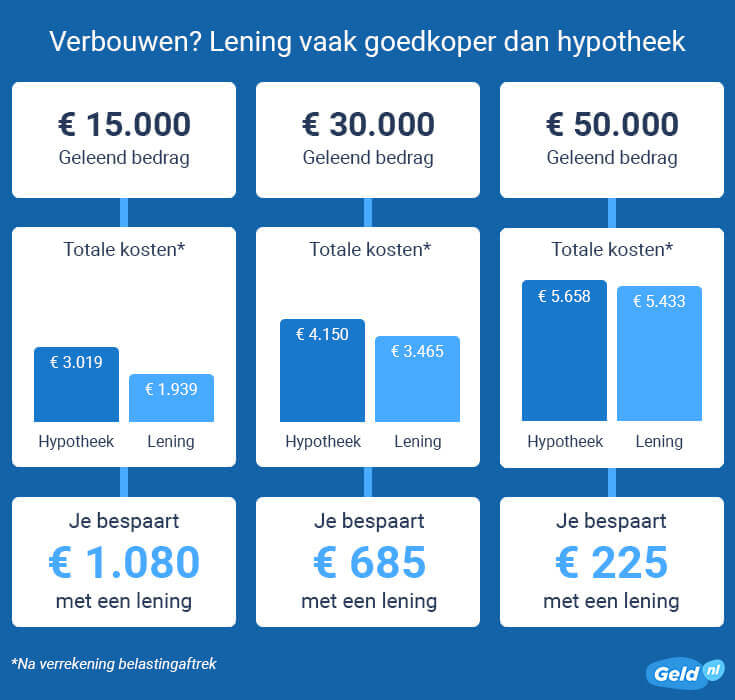

| Geleend bedrag | Gemiddelde rentekosten hypotheek 10 jaar vast* | Rentekosten hypotheek + bijkomende kosten* | Rentekosten persoonlijke lening met laagste rente bij looptijd 120 maanden* | Verschil € |

| € 10.000 | € 753,90 | € 2.641,80 | € 1.640,59 | €1.001,22 |

| € 15.000 | € 1.130,85 | € 3.018,75 | € 1.938,87 | €1.079,88 |

| € 20.000 | € 1.507,80 | € 3.395,70 | € 2.584,54 | € 811,17 |

| € 25.000 | € 1.884,75 | € 3.772,65 | € 2.887,23 | € 885,43 |

| € 30.000 | € 2.261,70 | € 4.149,60 | € 3.464,93 | € 684,68 |

| € 35.000 | € 2.639,28 | € 4.527,18 | € 4.042,62 | € 484,56 |

| € 40.000 | € 3.016,23 | € 4.904,13 | € 4.620,32 | € 283,81 |

| € 45.000 | € 3.393,19 | € 5.281,09 | € 5.197,39 | € 83,70 |

| € 50.000 | € 3.770,14 | € 5.658,04 | € 5.433,38 | € 224,66 |

| € 55.000 | € 4.147,09 | € 6.034,99 | € 5.977,09 | € 57,90 |

| € 60.000 | € 4.524,04 | € 6.411,94 | € 6.520,18 | - € 108,24 |

| € 65.000 | € 4.900,99 | € 6.788,89 | € 7.063,26 | -€ 274,37 |

*Kosten zijn na verrekening belastingaftrek. De rente voor de hypotheek en persoonlijke lening zijn aftrekbaar als je het gebruikt voor de woning. Ook de bijkomende kosten voor de tweede hypotheek zijn éénmalig aftrekbaar.

Over het onderzoek

Geld.nl vergleek voor dit onderzoek de kosten voor een hypotheek en de kosten voor een persoonlijke lening. In de berekening ging de vergelijkingssite uit van een looptijd van 120 maanden (10 jaar) voor de persoonlijke lening en de hypotheek. Geld.nl keek ook naar de kosten bij langere looptijden voor de hypotheek zoals 180 maanden en 360 maanden. In die gevallen was een persoonlijke lening nog tot hogere leenbedragen goedkoper. Je hebt bij een langere looptijd van de hypotheek wel lagere maandlasten, omdat het leenbedrag gespreid wordt over meer maanden, maar je betaalt ook langere rente, waardoor de totale kosten hoger zijn.

.webp)