Waar je als spaarder normaal gesproken wordt beloond met een hogere rente wanneer je je geld voor langere periode vastzet, levert sparen op een spaarrekening momenteel meer op dan sparen in een deposito waarbij je je geld voor 10 jaar vastzet. Een bijzondere situatie volgens Sieto de Vries, spaarexpert bij vergelijkingssite Geld.nl.

Waarom krijg je nu meer rente op je spaarrekening?

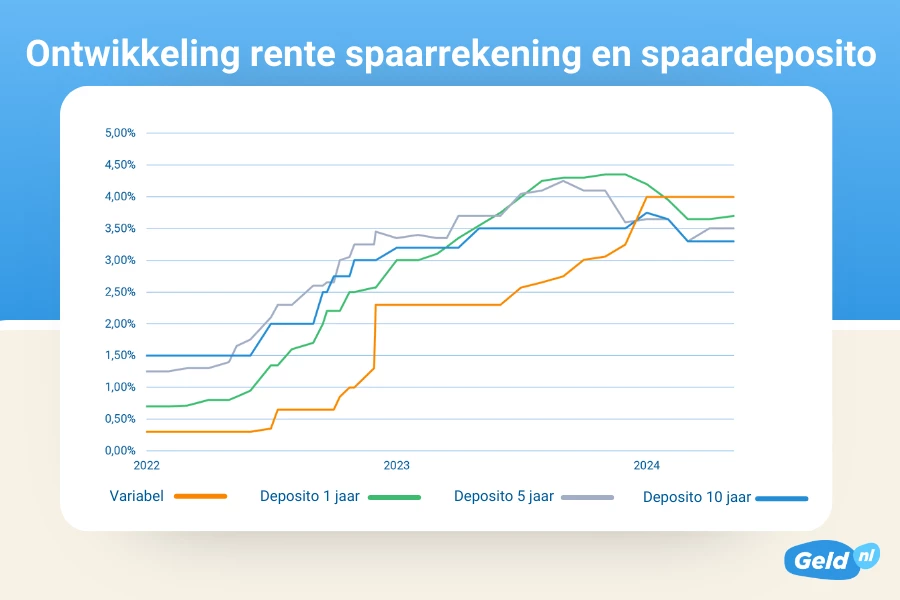

Voor het antwoord op deze vraag is het goed om te weten dat de Europese Centrale Bank (ECB) haar rente sinds juli 2022 stapsgewijs heeft verhoogd tot 4%. Dit in een poging om de inflatie terug te brengen. En omdat banken de rente op hun spaarrekeningen afleiden van de ECB-rente, steeg de spaarrente de afgelopen jaren lekker mee. “Sommige aanbieders bieden zelfs een spaarrente van 4% en dat is ongekend hoog”, aldus De Vries.

Terwijl de rente op de spaarrekening dus vooralsnog hoog blijft, lopen met name de rentes op langlopende spaardeposito’s sinds het begin 2024 terug. Zo staat de rente over een spaardeposito van vijf jaar momenteel op 3,50%. De Vries: “Het gevaar voor inflatie blijft op de loer liggen. Daarnaast zorgt onrust in verschillende delen van de wereld voor onzekerheid over de toekomstige economische ontwikkeling. Dit maakt dat banken wel geld voor de korte termijn willen inkopen, maar niet voor de langere termijn.”

Verwachte renteontwikkeling 2024

Omdat de inflatie op dit moment is teruggebracht naar een acceptabel niveau, is de verwachting dat de ECB de rente bij haar volgende rentebesluit in juni op 4% houdt of zelfs wat terugbrengt. Volgens de Vries zou dit betekenen dat de rente op spaarrekeningen voor nu stabiel blijft, maar later dit jaar kan zakken. Voor de rente op de spaardeposito’s geldt een vergelijkbare verwachting. “Wij verwachten dat de rentes op deposito’s in 2024 voorlopig rond dit niveau blijven schommelen, maar op termijn licht zullen gaan dalen.”

Spaarrekening of spaardeposito?

De onzekerheid over de ontwikkeling van de rente op de lange termijn, maakt het geven van een eenduidig spaaradvies lastig. De Vries: “Als de rente uiteindelijk toch daalt, dalen de rentes op de spaarrekening als eerste mee. Daarom is mijn advies aan de spaarder die zijn spaargeld binnen nu en één à twee jaar nodig heeft: profiteer voorlopig van de hogere rente op een spaarrekening. Voor de spaarder die zijn geld voor vijf tot tien jaar kan missen, kan een deposito wel aantrekkelijk zijn. Zeker als de dalende trend uiteindelijk doorzet, is een rente van 3,0% tot 3,50% een mooi rendement.”