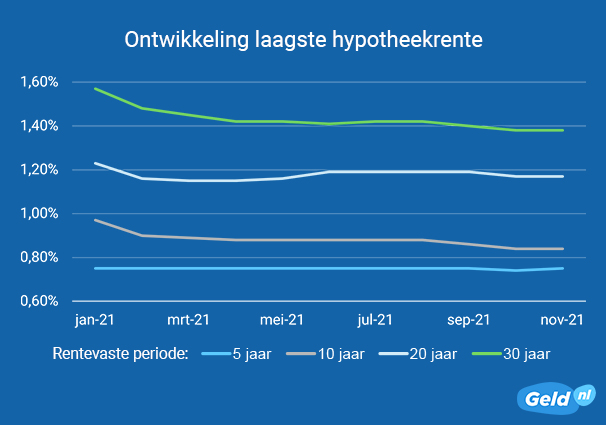

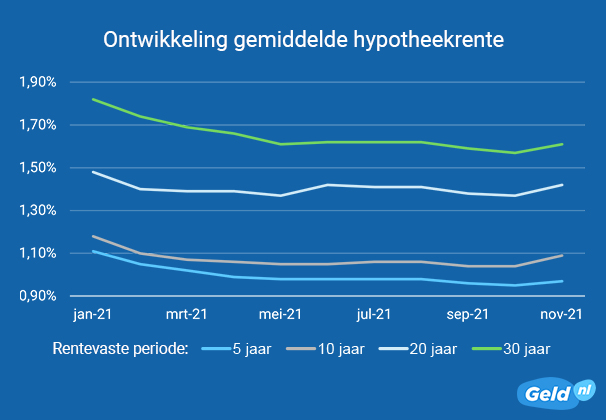

Ondanks dat veel hypotheekverstrekkers de hypotheekrentes hebben verhoogd, blijven de laagste hypotheekrentes nog steeds onveranderd. Dat blijkt uit onderzoek van de financiële vergelijkingssite Geld.nl. “Als je bijvoorbeeld kijkt naar de gemiddelde rente voor een annuïteitenhypotheek van 20 jaar vast met NHG, dan is de gemiddelde rente in oktober gestegen van 1,37 naar 1,42 procent. De laagste rente voor deze hypotheken bleef echter gelijk op 1,17 procent”, voegt Amanda Bulthuis van Geld.nl toe. “Eenzelfde beeld zien we ook bij andere hypotheekvormen en rentevaste periodes.”

Concurrentie houdt rentevechters in haar greep

Dat de laagste hypotheekrentes niet veranderen, komt volgens Bulthuis door de grote concurrentie op de hypotheekmarkt. “Vooral de hypotheekverstrekkers die met de laagste rentes strijden om een plek bovenaan de renteoverzichten zijn gevoelig voor die concurrentie. Zij willen dus de hypotheekrentes nog niet verhogen, uit angst dat consumenten anders naar hun concurrenten gaan. Gevolg is wel dat deze hypotheekverstrekkers minder winst maken op hun hypotheken. Ze kiezen dus voor een lagere marge om hun positie in de markt te behouden.”

Aan de andere kant zien we ook dat de laagste hypotheekrentes al een tijdje gelijk zijn en niet meer verder dalen. Dat komt vooral doordat er allerlei ontwikkelingen zijn die de hypotheekrentes omhoog duwen. De rente nog verder verlagen zorgt ervoor dat deze hypotheekverstrekkers echt geen winst meer maken op de hypotheken. Het is volgens Bulthuis daarom een kwestie van tijd voor ook de laagste hypotheekrentes gaan stijgen.

Lijn omhoog is ingezet

Dat de hypotheekrentes al aan het stijgen zijn, is vooral te zien bij de langste rentevaste periodes, van 20 en 30 jaar. Bij deze rentevaste periodes heeft het overgrote deel van de hypotheekverstrekkers de afgelopen weken de rente verhoogd. Hierdoor stegen de gemiddelde rentes met een half procent in een paar weken tijd. Dit komt doordat de kapitaalmarktrentes, waartegen de banken bijvoorbeeld geld lenen bij beleggers, zijn gestegen. Door de vooruitzichten van inflatie en toenemende economische groei willen de beleggers meer rente voor hun uitgeleende geld en stijgen dus de kapitaalmarktrentes. Omdat de hypotheekverstrekkers hun hypotheekrentes baseren op die rentes, stijgen de hypotheekrentes dus mee.

Daarnaast verplicht De Nederlandsche Bank (DNB) banken om vanaf 2022 meer reserves aan te houden tegenover de hypotheken die ze verstrekken. Ook dat zorgt ervoor dat de hypotheekrentes stijgen. Banken krijgen te maken met hogere kosten voor de hypotheken die ze verstrekken, omdat ze meer reserves moeten aanhouden. En dit heeft dus invloed op de rente.

Korte rentevaste periodes stijgen minder hard

Bij de kortere rentevaste periodes, tot 5 jaar, hebben minder hypotheekverstrekkers de rente verhoogd. Dat komt volgens Bulthuis omdat de hypotheekrentes voor kortere rentevaste periodes zijn afgeleid van de Euribor-rentes, die sterk worden beïnvloed door het beleid van de Europese Centrale Bank (ECB). “De ECB beschouwt de toenemende inflatie als iets tijdelijks. Ze houdt daarom nog steeds haar rentetarieven laag en blijft de economie stimuleren door obligaties op te kopen. Dit zorgt ervoor dat de Euribor-rentes en dus ook de korte hypotheekrentes niet zo hard stijgen als de hypotheekrentes voor langere rentevaste periodes.”

.webp)