Bij de financiering van een verbouwing denk je waarschijnlijk als eerste aan je hypotheek. Toch is dit vaak niet de voordeligste optie. Een persoonlijke lening afsluiten kan tot wel 800 euro goedkoper zijn, blijkt uit onderzoek van de financiële vergelijkingssite Geld.nl.

Tot 28.000 euro persoonlijke lening voordeliger

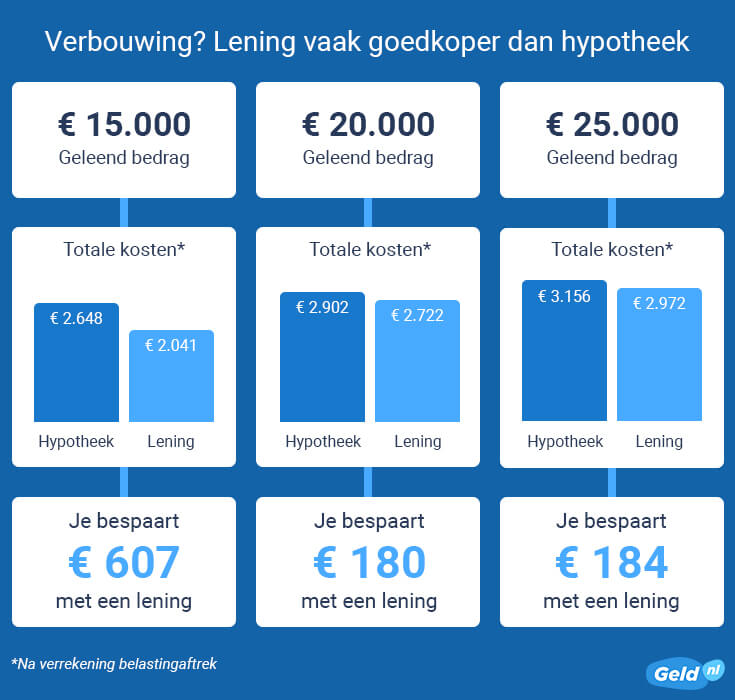

“Als je voor de verbouwing maximaal 28.000 euro leent, is een persoonlijke lening tot honderden euro’s voordeliger dan een tweede hypotheek afsluiten”, zegt Amanda Bulthuis van Geld.nl. Dit komt vooral doordat je voor de hypotheek extra bijkomende kosten hebt. Je betaalt advies-, afsluit-, taxatie- en notariskosten, wat alles bij elkaar zo’n 3.000 euro kost. “Door die bijkomende kosten is geld lenen voor verbouwing in de vorm van een persoonlijke lening vaak toch goedkoper dan je hypotheek verhogen, ondanks dat je voor die hypotheek een lagere rente betaalt”, aldus Bulthuis.

| Geleend bedrag | Gemiddelde rentekosten hypotheek 10 jaar vast* | Rentekosten hypotheek + bijkomende kosten* | Rentekosten persoonlijke lening met laagste rente bij looptijd 120 maanden* | Verschil € | Verschil % |

| € 10.000 | € 507,60 | € 2.394,60 | € 1.604,63 | € 789,97 | 49,20% |

| € 12.000 | € 608,87 | € 2.495,87 | € 1.925,55 | € 570,32 | 29,60% |

| € 15.000 | € 761,09 | € 2.648,09 | € 2.041,30 | € 606,79 | 29,70% |

| € 18.000 | € 913,31 | € 2.800,31 | € 2.449,56 | € 350,75 | 14,30% |

| € 19.000 | € 976,84 | € 2.863,84 | € 2.585,64 | € 278,19 | 10,80% |

| € 20.000 | € 1.015,21 | € 2.902,21 | € 2.721,73 | € 180,47 | 6,60% |

| € 22.000 | € 1.116,48 | € 3.003,48 | € 2.993,90 | € 9,57 | 0,30% |

| € 25.000 | € 1.268,69 | € 3.155,69 | € 2.971,72 | € 183,97 | 6,20% |

| € 26.000 | € 1.319,64 | € 3.206,64 | € 3.090,60 | € 116,04 | 3,80% |

| € 27.000 | € 1.369,96 | € 3.256,96 | € 3.209,47 | € 47,50 | 1,50% |

| € 28.000 | € 1.420,91 | € 3.307,91 | € 3.328,33 | - € 20,42 | -0,60% |

| € 30.000 | € 1.522,18 | € 3.409,18 | € 3.566,07 | -€ 156,89 | - 4,40% |

| € 32.000 | € 1.624,08 | € 3.511,08 | € 3.803,81 | -€ 292,73 | -7,70% |

| € 35.000 | € 1.776,30 | € 3.663,30 | € 4.160,41 | -€ 497,12 | -11,90% |

*Kosten zijn na verrekening belastingaftrek. De rente voor de hypotheek en persoonlijke lening zijn aftrekbaar als je het gebruikt voor de woning. Ook de bijkomende kosten voor de tweede hypotheek zijn éénmalig aftrekbaar.

Bij langere looptijd tweede hypotheek altijd duurder

Voor dit onderzoek keek Geld.nl naar de kosten voor een hypotheek en de kosten voor een persoonlijke lening. In de berekening ging de vergelijkingssite uit van een looptijd van 120 maanden (10 jaar) voor de persoonlijke lening en de hypotheek.

Omdat je een hypotheek ook in 360 maanden (30 jaar) kunt afsluiten, keek Geld.nl ook naar de kosten van die hypotheeklooptijd tegenover een persoonlijke lening van 120 maanden (10 jaar) en 180 maanden (15 jaar), de langst mogelijke looptijden voor persoonlijke leningen. Maar dan is een persoonlijke lening zelfs bij veel hogere leenbedragen goedkoper. “Je hebt bij een hypotheek met een looptijd van 360 maanden wel lagere maandlasten, omdat je de aflossing over meer maanden spreidt. Daar staat echter tegenover dat je een langere periode rente betaalt, waardoor de totale kosten veel hoger zijn”, legt Bulthuis uit. “Staar je dus niet blind op de maandlasten. Als je de maandlasten kunt betalen, kun je dus altijd beter kiezen voor een persoonlijke lening van 10 of 15 jaar dan voor een tweede hypotheek van 20 of 30 jaar.”

.webp)