De hypotheekrentes blijven al tijden op een stabiel niveau. De afgelopen maanden zijn de hypotheekrentes gemiddeld vrijwel gelijk gebleven, constateert vergelijkingssite Geld.nl. “Er zijn wel hypotheekverstrekkers die de rente hebben verhoogd of verlaagd, maar het ging steeds maar om zulke kleine wijzigingen, dat de gemiddelde hypotheekrente nauwelijks verandert”, zegt Amanda Bulthuis van Geld.nl.

Waarom veranderen hypotheekrentes niet?

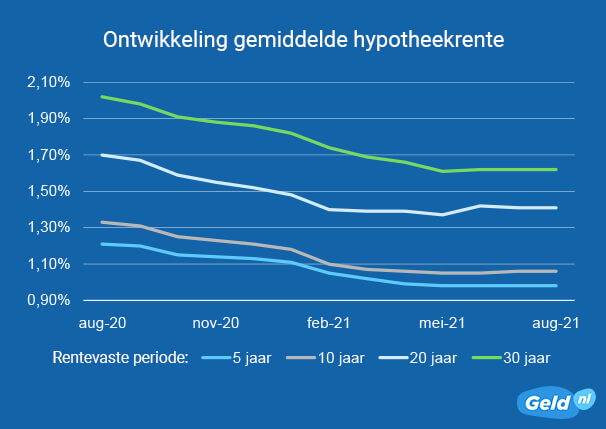

Er zijn drie ontwikkelingen die de hypotheekrentes in hun greep houden: het beleid van de Europese Centrale Bank (ECB), de stijgende kapitaalmarktrentes en de concurrentie tussen hypotheekverstrekkers.

Omdat de Europese Centrale Bank (ECB) haar rentes laag houdt, blijven de hypotheekrentes met kortere rentevast periodes stabiel laag. “Voor deze hypotheekrentes kijken hypotheekverstrekkers vooral naar de ECB-rente en de Euribor-tarieven, die weer van de ECB-rente afgeleid zijn”, zegt Bulthuis.

Voor de rentes van langere rentevast periodes kijken de hypotheekverstrekkers naar de kapitaalmarktrentes. Dit zijn rentes waartegen banken en overheden geld kunnen lenen bij beleggers. Deze zijn tot mei van dit jaar gestegen, maar inmiddels weer aan het dalen. “Toch zien we de hypotheekrentes hier niet echt meebewegen”, zegt Bulthuis. “Alleen de bij de gemiddelde hypotheekrente 20 jaar vast was er in mei nog een kleine stijging.”

Dat de hypotheekrentes niet zo sterk bewegen als de kapitaalmarktrentes, komt volgens Bulthuis vooral door de grote concurrentie op de hypotheekmarkt. “Hypotheekverstrekkers durven hun rentes niet te ver te verhogen, omdat consumenten dan voor hun concurrenten zullen kiezen. Gevolg is wel dat hypotheekverstrekkers minder winst maken op hun hypotheken. Ze kiezen dus voor een lagere marge om hun positie in de markt te behouden.”

Voorlopig geen veranderingen, maar uiteindelijk gaan de rentes stijgen

Deze ontwikkelingen zorgen ervoor dat de hypotheekrentes min of meer op hetzelfde niveau blijven. “Soms verhoogt een hypotheekverstrekker de rente wel een beetje, maar we zien dan één of twee maanden later bij diezelfde hypotheekverstrekker weer een kleine verlaging, of andersom. Daarnaast weegt een kleine verhoging bij de ene verstrekker vaak op tegen een verlaging bij een andere hypotheekverstrekker. Hierdoor verandert er dus per saldo weinig aan de gemiddelde hypotheekrente”, voegt Bulthuis toe.

Bulthuis verwacht dat deze situatie nog een paar maanden hetzelfde blijft. “Als de hypotheekrentes uiteindelijk toch in beweging komen, is de kans groot dat ze stijgen. Doordat de corona-maatregelen steeds verder versoepeld worden en mensen weer meer en meer gaan uitgeven, blijft de inflatie stijgen. Dat zal er uiteindelijk toe leiden dat de kapitaalmarkrentes verder stijgen en hypotheekverstrekkers hun tarieven wel moeten verhogen, om nog voldoende te verdienen aan hun hypotheken.”

-(1).webp)