Voor de hoogste spaarrente op je spaarrekening moet je op dit moment bij de actierentes zijn. En ook het spaardeposito wint dankzij de dalende spaarrente aan populariteit. Tijd dus om beide spaarproducten eens naast elkaar te zetten. Wat zijn de voordelen van een actierente en wanneer is een spaardeposito openen slim?

Wat is een actierente?

Bij een actierente ontvang je tijdelijk een extra hoge spaarrente over je spaargeld. Daarna ‘val’ je terug naar de reguliere spaarrente van dat moment. Hoelang de actieperiode duurt, verschilt per product. Aanbieders als Garanti BBVA International en Openbank hanteren nu een actierente voor 6 maanden. Ook de rente en voorwaarden variëren. Zo heeft Garanti nu de hoogste actierente: 2,55%. Deze rente ontvang je over al je spaargeld.

Wat zijn de voor- en nadelen van een actierente?

Een actierente heeft verschillende voordelen. Zo krijg je een periode lang een extra hoge rente over het saldo op je spaarrekening. Bovendien heb je vooraf de zekerheid over de hoogte van de rente, terwijl deze op een spaarrekening elke dag kan wijzigen. Ondertussen blij je wel flexibel, want je mag je geld op ieder moment opnemen.

Het nadeel van een actierente, is dat de rente die je na afloop krijgt een stuk lager ligt. Ook zitten er soms bepaalde voorwaarden aan de actierente. Dan geldt de actierente bijvoorbeeld alleen voor nieuwe klanten of over nieuwe inleg.

| Voordelen actierente | Nadelen actierente |

|

|

|

|

|

|

Wanneer is kiezen voor een actierente slim?

Kiezen voor een actierente is slim wanneer je graag een aantal maanden gebruikmaakt van een hogere spaarrente, maar je geld liever niet vastzet.

Tip! Agendeer de afloopdatum van de actieperiode en ga op dat moment opnieuw je spaarrente vergelijken. Zo voorkom je dat je ongemerkt tegen een lagere rente spaart.

Dit zijn de hoogste actierentes

Op 14 augustus 2025 ziet de top 3 actierentes er zo uit:

| Actierente | Aanbieder | Periode |

| 2,55% |  | 6 maanden |

| 2,40% |  | 6 maanden |

| 2,01% |  | Tot 1-1-2026 |

Bekijk hier alle actuele spaarrentes

In opkomst: het spaardeposito

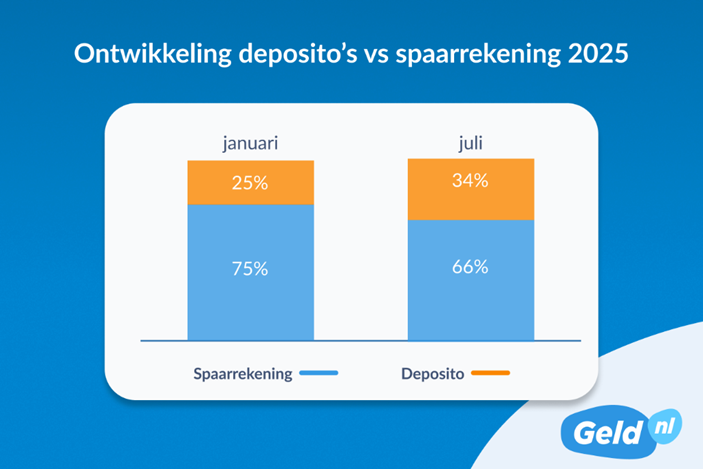

Heb je spaargeld dat je langer kunt missen, dan is het spaardeposito weer een mooi alternatief voor sparen op een spaarrekening. Want waar we in 2024 in de bijzondere situatie zaten dat de spaarrente op vrij opneembare spaarrekeningen hoger lag dan de rente op spaardeposito’s, in 2025 zijn we terug naar de gebruikelijke situatie. En dus is de rente op verschillende spaardeposito’s weer hoger. Daarom kiezen consumenten weer vaker voor sparen op een spaardeposito. Zo steeg het aandeel spaardeposito’s in het afgelopen half jaar van 25% naar 34%.

De voor- en nadelen van een spaardeposito

Als je spaart op een deposito zet je je spaargeld voor een afgesproken tijd vast. Deze looptijd varieert van 3 maanden tot 10 jaar. In ruil daarvoor krijg je een vaste rente, die vaak hoger ligt dan de rente op een spaarrekening. En dat is een mooi voordeel, zeker met het oog op een gestaag dalende spaarrente. Hier staat tegenover dat tussentijds geld opnemen van je deposito niet kan, of je betaalt een boete waardoor je rendement verloren gaat.

| Voordelen deposito | Nadelen deposito |

|

|

|

|

Wanneer is een deposito de beste keuze?

Een spaardeposito is een goede keuze wanneer je graag een hoger rendement over je spaargeld behaalt en zeker weet dat je het geld in het deposito tussentijds niet nodig hebt. Het spaardeposito is dan een heel gebruiksvriendelijk spaarproduct: je geld komt na afloop van het deposito automatisch vrij op de tegenrekening die je opgeeft. Je hoeft dus zelf niets in de gaten te houden. Handig!

Dit zijn de hoogste depositorentes

Dit zijn op 14 augustus de hoogste depositorentes bij de drie populairste looptijden:

| Looptijd | Aanbieder | Hoogste depositorente |

| 1 jaar |  | 2,67% |

| 3 jaar |  | 2,85% |

| 4 jaar |  | 2,80% |

Bekijk hier alle actuele depositorentes

Nog beter: combineer je actierente met een spaardeposito

Zoals je ziet hebben zowel de actierente als het deposito verschillende voor- en nadelen. De kracht van beide spaarproducten zit hem dan ook vooral in de combinatie: met de actierente behaal je een hoger rendement op korte termijn en op het spaardeposito spaar je tegen een hoger rendement voor de lange termijn. Mijn advies is dan ook, om beide producten te combineren. Dat levert een mooie mix van flexibiliteit en rendement op.