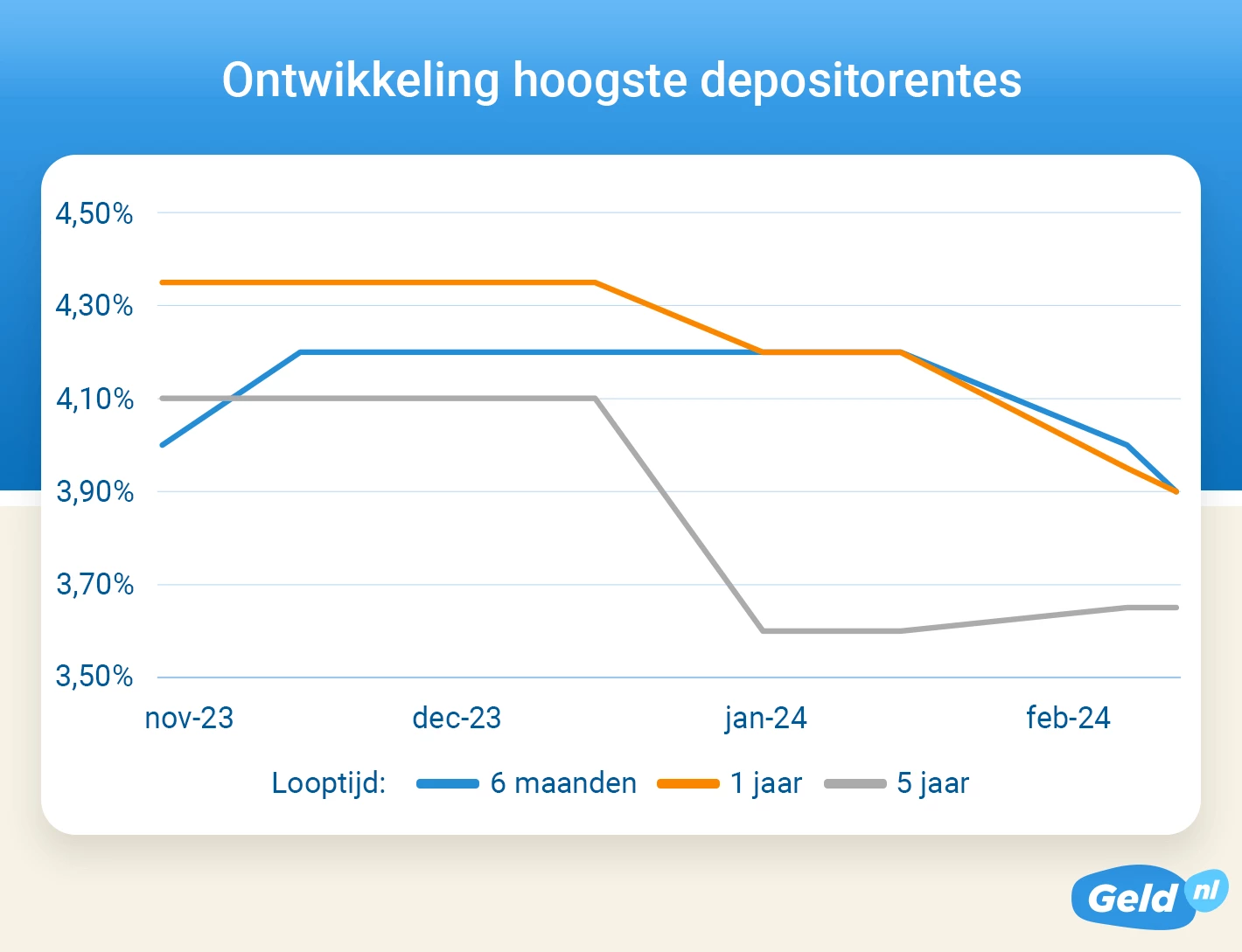

"Het deposito met de hoogste rente staat standaard bovenaan."

"Je ziet hier alle deposito’s van 2 jaar. De hoogste rente staat bovenaan. Liever een andere looptijd? Pas dit dan aan bij de filters."

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over Bigbank

- Bigbank

- Bigbank Deposito

- Deposito valt onder het depositogarantiestelsel van Estland

- Estland

- BIGBANK AS

- Einde looptijd

- Tegenrekening

- € 1.000

- € 100.000

- 2% van het depositobedrag per jaar dat het contract nog loopt, maximaal 10%

- Overlijden

BigBank is een bank uit Estland die zich vooral richt op consumentenkredieten en spaarproducten voor particuliere klanten. BigBank werd opgericht in 1992 en kreeg in 2005 een banklicentie. De bank heeft kantoren in verschillende Europese landen, zoals Estland, Letland, Litouwen, Finland en Spanje. Daarnaast is BigBank onder andere in Nederland actief als internetbank. BigBank biedt in ons land spaardeposito’s aan en sinds 2020 ook een flexibele spaarrekening.

| Geld.nl | Bigbank | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over Banca CF+ (via Raisin)

- Banca CF+ (via Raisin)

- Deposito 6 maanden

- Valt onder het Italiaanse depositogarantiestelsel

- Italië

- Banca CF+ S.p.A.

- Einde looptijd

- € 5.000

- € 100.000

Banca CF + is een Italiaanse bank die zich vooral richt op financieringsoplossingen voor bedrijven. Als Nederlander kun je bij Banca CF + sparen via het platform van Raisin. Je opent hier een rekening en stort je geld vervolgens door naar een deposito van Banca CF +. Je spaargeld bij Banca CF + valt onder het Italiaanse depositogarantiestelsel. Dit beschermt, net als het Nederlandse stelsel, je spaargeld tot 100.000 euro.

| Geld.nl | Banca CF+ (via Raisin) | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

Deposito wordt automatisch verlengd bij einde looptijd

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over CiviBank (via Raisin)

- CiviBank (via Raisin)

- Deposito 6 maanden

- Deposito valt onder het depositogarantiestelsel van Italië

- Italië

- Banca di Cividale S.C.p.A.

- Jaarlijks

- € 20.000

- € 100.000

- Bij vroegtijdige beëindiging ontvang je geen rente

CiviBank is een Italiaanse bank die ook in Nederland spaarproducten aanbiedt. Als Nederlander open je een spaarrekening of deposito bij CiviBank via het platform van Raisin. Voor het deposito van CiviBank heb je de keuze uit diverse looptijden. Je spaargeld bij CiviBank valt onder het depositogarantiestelsel van Italië. Hiermee is je spaargeld, net als in Nederland, gegarandeerd tot 100.000 euro, mocht de bank failliet gaan.

| Geld.nl | CiviBank (via Raisin) | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over Banca Profilo (via Raisin)

- Banca Profilo (via Raisin)

- Deposito 6 maanden

- Valt onder het Italiaanse depositogarantiestelsel

- Italië

- Banca Profilo S.p.A.

- 0%

- Einde looptijd

- € 20.000

- € 100.000

Banca Profilo is een Italiaanse bank gespecialiseerd in Private & Investment Banking. Deze beursgenoteerde instelling verzorgt het vermogensbeheer van particuliere en institutionele klanten en biedt financiële diensten voor bedrijven. Als Nederlander spaar je bij Banca Profilo via het platform Raisin. Hiervoor open je eerst een account bij dit platform. Vervolgens stort je het geld op een spaarrekening of deposito van Banca Profilo. Banca Profilo valt onder het nationale depositogarantiestelsel van Italië. Hiermee is je spaargeld, net als in Nederland, tot € 100.000 beschermd.

| Geld.nl | Banca Profilo (via Raisin) | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over Banca Progetto (via Raisin)

- Banca Progetto (via Raisin)

- Deposito 6 maanden

- Valt onder het Italiaanse depositogarantiestelsel

- Italië

- Banca Progetto S.p.A

- Einde looptijd

- € 10.000

- € 100.000

- Bij door de bank goedgekeurd opnameverzoek

Banca Progetto is een bank die actief is in Italië. Sinds december 2015 maakt de bank deel uit van het Amerikaanse Oaktree Capital Management, een van de grootste investeringsmaatschappijen ter wereld. Als Nederlander kun je sparen bij Banca Progetto via het online platform van Raisin. Je opent hier een rekening en stort het geld vervolgens op een deposito van Banca Progetto. Je spaargeld bij Banca Progetto valt onder het Italiaanse depositogarantiestelsel. Dit garandeert, net als het Nederlandse stelsel, je spaargeld tot 100.000 euro als de bank failliet gaat.

| Geld.nl | Banca Progetto (via Raisin) | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over Haitong Bank (via Raisin)

- Haitong Bank (via Raisin)

- Deposito 6 maanden

- Haitong Bank valt onder het depositogarantiestelsel van Portugal, maar is gevestigd in Spanje. Je betaalt dus in Spanje bronbelasting.

- Portugal

- Haitong Bank S.A.

- Haitong Bank valt onder het depositogarantiestelsel van Portugal, maar is gevestigd in Spanje. Je betaalt dus in Spanje bronbelasting.

- Einde looptijd

- € 10.000

- € 100.000

- Bij vroegtijdige beëindiging ontvang je geen rente

- Overlijden

Haitong bank is een van oorsprong Chinese bank die onderdeel is van Haitong Securities en wereldwijd actief is. Je kunt bij Haitong Bank sparen door een rekening te openen bij het platform Raisin en je spaargeld vervolgens op een deposito van Haitong Bank te storten. Voor het verstrekken van spaardeposito’s heeft Haitong Bank een bankvergunning in Portugal. Je spaargeld bij Haitong Bank valt daarom onder het depositogarantiestelsel van Portugal. Dit stelsel garandeert, net als het Nederlandse, je spaargeld tot 100.000 euro.

| Geld.nl | Haitong Bank (via Raisin) | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over Inbank (via Raisin)

- Inbank (via Raisin)

- Deposito 6 maanden

- Valt onder het depositogarantiestelsel van Estland

- Estland

- Inbank AS

- Einde looptijd

- € 2.000

- € 100.000

- Bij vroegtijdige beëindiging ontvang je geen rente

Inbank is een Estlandse bank die behalve in Estland ook in Polen en Letland leningen en spaarproducten aanbiedt. Via het platform van Raisin spaar je ook vanuit Nederland eenvoudig bij Inbank. Je spaargeld bij InBank valt onder het depositogarantiestelsel van Estland. Dit garandeert je spaargeld tot 100.000 euro. Op deze pagina vind je de actuele rentetarieven voor sparen bij Inbank.

| Geld.nl | Inbank (via Raisin) | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over PayRay (via Raisin)

- PayRay (via Raisin)

- Deposito 6 maanden

- Spaarrekening valt onder het depositogarantiestelsel van Litouwen

- Litouwen

- PayRay Bank

- Litouwen heft een standaard bronbelasting op spaarrente van 15%. Als belastingplichtige in Nederland kun je deze belasting eenvoudig verminderen naar 10%.

- Jaarlijks

- € 95.000

PayRay is een bank uit Litouwen die gespecialiseerd is in financieringen voor zakelijke klanten. Je kunt als Nederlander ook sparen bij PayRay. Dat doe je via het platform Raisin. Nadat je daar een account hebt geopend, stort je je spaargeld door naar een deposito van PayRay. Je spaargeld bij PayRay valt onder het depositogarantiestelsel van Litouwen. Dit beschermt, net als het Nederlandse stelsel, je spaargeld tot € 100.000.

| Geld.nl | PayRay (via Raisin) | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over Collector (via Raisin)

- Collector (via Raisin)

- Deposito

- Zweden

- Norion Bank AB

- Einde looptijd

- € 500

Je spaargeld bij Collector valt onder het Zweedse depositogarantiestelsel. Mocht de bank failliet gaan, staat je geld gegarandeerd tot (de tegenwaarde in euro van) SEK 1.050.000 per rekeninghouder per bank. Je spaart op je spaarrekening bij Collector wel gewoon in euro’s.

| Geld.nl | Collector (via Raisin) | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over GarantiBank

- GarantiBank

- Gouden Termijn Deposito

- Nederland

- Garanti BBVA International

- Jaarlijks

- Tegenrekening

- € 2.000

- € 1.000.000

- Overlijden

Garanti BBVA International (voorheen Garantibank) is sinds 1990 actief in Nederland en heeft een hoofdkantoor in Amsterdam. Garanti BBVA International is de dochteronderneming van Garanti BBVA Turkije, één van de grootste private financiële instellingen van Turkije. Daarnaast is Garanti BBVA International onderdeel van de Spaanse bankgroep BBVA. Als Nederlandse bank staat Garanti BBVA International onder toezicht van De Nederlandsche Bank (DNB) en valt dus onder het Nederlandse depositogarantiestelsel. Dit betekent dat je spaargeld bij Garanti BBVA International is beschermt tot 100.000 euro per rekeninghouder.

| Geld.nl | GarantiBank | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over Nordax Bank (via Raisin)

- Nordax Bank (via Raisin)

- Deposito 6 maanden

- Depositogarantiestelsel van Zweden (Riksgälden). Dekking t/m (de tegenwaarde in euro van) SEK 1.050.000 per rekeninghouder per bank

- Zweden

- Nordax Bank AB (publ)

- Einde looptijd

- € 500

- € 85.000

- Bij vroegtijdige beëindiging ontvang je geen rente

Je spaargeld bij Nordax valt onder het Zweedse depositogarantiestelsel. Mocht de bank failliet gaan, staat je geld gegarandeerd tot (de tegenwaarde in euro van) SEK 1.050.000 per rekeninghouder per bank. Je spaart op je spaarrekening bij Nordax wel gewoon in euro’s.

| Geld.nl | Nordax Bank (via Raisin) | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over Banco Bai Europa (via Raisin)

- Banco Bai Europa (via Raisin)

- Deposito 6 maanden

- Valt onder het depositogarantiestelsel van Portugal

- Portugal

- Banco BAI Europa, S.A.

- Portugal heft een standaard bronbelasting op spaarrente van 28%. Als belastingplichtige in Nederland kun je deze belasting eenvoudig verminderen naar 10%.

- Einde looptijd

- € 20.000

- € 100.000

Banco BAI Europa is een Portugese bank die in 1998 is opgericht. Als Nederlander kun je bij Banco BAI Europa een spaardeposito openen via het platform van Raisin. Je opent dan een rekening bij Raisin. Vervolgens stort je het geld vanaf deze rekening door naar een deposito met een looptijd van je keuze bij Banco BAI Europa. Je spaargeld valt bij deze bank onder het Portugese depositogarantiestelsel. Net als in Nederland is je spaargeld hiermee tot 100.000 euro beschermd bij een faillissement.

| Geld.nl | Banco Bai Europa (via Raisin) | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over BFF Group (via Raisin)

- BFF Group (via Raisin)

- Deposito 6 maanden

- BFF Group valt onder het depositogarantiestelsel van Italië, maar is gevestigd in Spanje. Je betaalt dus in Spanje bronbelasting.

- Italië

- Banca Farmafactoring S.p.A

- Spanje heft een standaard bronbelasting van 19% op spaarrente. Als Nederlandse spaarder kun je met een verklaring vrijstelling krijgen van deze belasting.

- Einde looptijd

- € 5.000

- € 100.000

- Bij vroegtijdige beëindiging ontvang je geen rente

De Banca Farmafactoring Group (BFF Group) is een bank uit Spanje die opereert onder een Italiaanse bankvergunning. Als je spaart bij BFF Group valt je geld dus onder het Italiaanse depositogarantiestelsel. Hiermee is je spaargeld, net als in Nederland, gegarandeerd tot 100.000 euro. Sparen bij Banca Farmafactoring Group doe je eenvoudig via het platform van Raisin. Je opent hier online een rekening en stort je geld vervolgens op een deposito met een looptijd naar keuze.

| Geld.nl | BFF Group (via Raisin) | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over Imprebanca (via Raisin)

- Imprebanca (via Raisin)

- Termijndeposito 6 maanden

- Imprebanca valt onder het Italiaans depositogarantiestelsel. Dit stelsel garandeert spaartegoeden tot 100.000 euro.

- Italië

- Imprebanca S.p.A.

- Einde looptijd

- € 10.000

- € 100.000

- Bij vroegtijdige beëindiging ontvang je geen rente

Imprebanca is een Italiaanse bank die zich richt op gezinnen en kleine tot middelgrote ondernemingen. Via het spaarplatform Raisin open je eenvoudig een deposito bij Imprebanca. Je spaargeld valt dan onder het depositogarantiestelsel van Italië dat, net als het Nederlandse je spaargeld garandeert tot 100.000 euro. Je spaargeld is bij deze bank dus net zo veilig als bij een Nederlandse bank.

| Geld.nl | Imprebanca (via Raisin) | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over Klarna (via Raisin)

- Klarna (via Raisin)

- Deposito 6 maanden

- Spaarrekening valt onder het depositogarantiestelsel van Zweden

- Zweden

- Klarna Bank AB

- Einde looptijd

- € 500

- € 85.000

- Bij vroegtijdige beëindiging ontvang je geen rente

- Overlijden

Je spaargeld bij Klarna valt onder het Zweedse depositogarantiestelsel. Mocht de bank failliet gaan, staat je geld gegarandeerd tot (de tegenwaarde in euro van) SEK 1.050.000 per rekeninghouder per bank. Je spaart op je spaarrekening bij Klarna wel gewoon in euro’s.

| Geld.nl | Klarna (via Raisin) | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over Banca Privata Leasing (via Raisin)

- Banca Privata Leasing (via Raisin)

- Deposito 6 maanden

- Valt onder het Italiaanse depositogarantiestelsel

- Italië

- Banca Privata Leasing S.p.A.

- Einde looptijd

- € 5.000

- € 100.000

- Bij vroegtijdige beëindiging ontvang je geen rente

- Overlijden

Banca Privata Leasing is een Italiaanse bank die in 1987 begon als enkel een leasemaatschappij. In 2011 kreeg Banca Privata Leasing een bankvergunning en begon de bank ook deposito’s aan te bieden. Als Nederlander kun je bij Banca Privata Leasing sparen via het spaarplatform Raisin. Je opent hier een rekening en stort je geld vervolgens op een deposito met een looptijd van je keuze. Je spaargeld bij Banca Privata Leasing valt onder het depositogarantiestelsel van Italië. Dit stelsel vergoedt, net als het Nederlandse, je spaargeld tot 100.000 euro als de bank onverhoopt failliet gaat.

| Geld.nl | Banca Privata Leasing (via Raisin) | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over SME Bank (via Raisin)

- SME Bank (via Raisin)

- Deposito 6 maanden

- Valt onder het depositogarantiestelsel van Litouwen

- Litouwen

- UAB SME Bank

- Litouwen heft een standaard bronbelasting van 15% op spaarrente. Als Nederlandse spaarder kun je met een verklaring de bronbelasting verminderen naar 10%. De betaalde bronbelasting kun je weer verrekenen met de belasting die je in Nederland betaalt in box 3.

- Einde looptijd

- € 10.000

- Bij vroegtijdige beëindiging ontvang je geen rente

SME Bank is een digitale bank uit Litouwen die zakelijke leningen verstrekt aan het midden- en kleinbedrijf in de Baltische staten. Je kunt als Nederlander sparen bij SME Bank via het platform van Raisin. Je opent een rekening bij Raisin en kunt vervolgens je spaargeld storten op de deposito van SME Bank met een looptijd van je keuze. Je spaargeld bij SME Bank valt onder het depositogarantiestelsel van Litouwen. Dit vergoedt, net als het Nederlandse stelsel, je spaargeld tot 100.000 euro als de bank onverhoopt failliet gaat.

| Geld.nl | SME Bank (via Raisin) | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over Openbank

- Openbank

- Open Spaardeposito

- Valt onder Spaans depositogarantiestelsel

- Spanje

- Openbank

- Spanje heft een standaard bronbelasting van 19% op spaarrente. Als Nederlandse spaarder kun je met een verklaring vrijstelling krijgen van deze belasting. Dit regel je meteen bij je aanvraag bij Openbank.

- Jaarlijks

- € 1

Openbank is een bank uit Spanje die in verschillende Europese landen betaal-, beleggings- en spaarproducten aanbiedt. Openbank is een dochter van de Spaanse grootbank Santander. Je kunt als Nederlander bij Openbank direct online een spaarrekening openen. Je spaargeld valt bij deze bank onder het Spaanse depositogarantiestelsel. Hiermee is je spaargeld, net als in Nederland, tot 100.000 euro beschermt, mocht de bank failliet gaan.

| Geld.nl | Openbank | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over Credit Europe Bank

- Credit Europe Bank

- Termijndeposito

- Nederland

- Credit Europe Bank N.V.

- Halfjaar

- € 2.500

- € 1.000.000

- 0,25% per niet volgemaakt kwartaal of een deel hiervan.

- Na goedkeuring bank, bij huwelijk, aankoop eigen woning, arbeidsongeschiktheid, overlijden, werkloosheid

Credit Europe Bank N.V. is opgericht in 1994 onder de naam Finansbank Holland N.V. Pas in 2007 kreeg ze de naam Credit Europe Bank, nadat de Turkse Finansbank AS verkocht was aan de Nationale Bank van Griekenland. Omdat de Finansbank onderdeel uitmaakte van de gesloten overeenkomst tussen beide partijen, werd de Finansbank in Nederland omgedoopt tot Credit Europe Bank.<br/><br/>Credit Europe Bank heeft verschillende kantoren over de hele wereld, onder andere in België, Duitsland, Malta, China, Dubai, Rusland, Roemenië, Zwitserland, Turkije en de Oekraïne. Wereldwijd heeft de bank meer dan 3 miljoen klanten. Credit Europe Bank valt onder de Nederlandse wetgeving en is onderdeel van FIBA Group.<br/><br/>De bank Credit Europe richt zich voornamelijk op financiële producten voor kleine en middelgrote ondernemingen. Ze biedt echter ook spaarproducten aan voor particulieren.<br/><br/><strong>Credit Europe sparen</strong><br/>Als je kiest voor Credit Europe Bank sparen heb je verschillende mogelijkheden. Je kunt kiezen voor de Credit Europe Spaarrekening en het Credit Europe termijndeposito. Het voordeel van een spaarrekening is dat het een variabele spaarvorm is, je kunt dus altijd over je spaargeld beschikken en het opnemen als je het nodig hebt. Dat is bij een deposito een heel ander verhaal . Je krijgt als je voor het deposito kiest een hogere rente, maar daar staat tegenover dat je het spaargeld voor langere tijd moet vastzetten.<br/><br/>Natuurlijk is het ook bij de spaarproducten belangrijk de rentetarieven Credit Europe te vergelijken. In het spaarrenteoverzicht van Sparen.nl kun je de actuele spaarrente Credit Europe vinden en de rente Credit Europe vergelijken met die van andere spaaraanbieders. Natuurlijk draait het niet alleen om rente bij de keuze voor een spaarproduct. De beperkende voorwaarden zijn minstens zo belangrijk. De Credit Europe spaarvoorwaarden kun je terugvinden op de website van de bank.

| Geld.nl | Credit Europe Bank | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over Rietumu Bank (via Raisin)

- Rietumu Bank (via Raisin)

- Deposito 6 maanden

- Valt onder het Letse depositogarantiestelsel

- Letland

- JSC “Rietumu Banka”

- Letland heft een standaard bronbelasting van 20% op spaarrente. Als Nederlandse spaarder kun je met een verklaring de bronbelasting verminderen naar 10%. De betaalde bronbelasting kun je weer verrekenen met de belasting die je in Nederland betaalt in box 3.

- Einde looptijd

- € 20.000

- € 100.000

- Bij vroegtijdige beëindiging ontvang je geen rente

- Overlijden

Rietumu Bank is in 1992 opgericht in Letland en een van de meest effectieve en snelst ontwikkelde banken in de Baltische staten. Als Nederlander kun je bij Rietumu bank sparen via het platform Raisin. Je opent hier een rekening en stort je geld daarna op een deposito van Rietumu Bank. Je kiest hierbij zelf hoelang je je spaargeld wilt vastzetten. Je spaargeld bij Rietumu Bank valt onder het depositogarantiestelsel van Letland. Dit garandeert, net als het Nederlandse stelsel, je spaargeld tot 100.000 euro mocht de bank failliet gaan.

| Geld.nl | Rietumu Bank (via Raisin) | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over Argenta

- Argenta

- Termijndeposito

- Rekening valt onder Belgisch depositogarantiestelsel Gratis tussentijds opnemen bij aankoop woning alleen als je een Argenta Hypotheek hiervoor afsluit.

- België

- Argenta Spaarbank N.V.

- Jaarlijks

- Tegenrekening

- € 250

- € 1.000.000

- 50 euro + Verschil tussen actuele rente en depositorente

- Arbeidsongeschiktheid, Huis kopen (met Argenta Hypotheek),Overlijden, Schuldsanering

| Geld.nl | Argenta | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over BlueOrange (via Raisin)

- BlueOrange (via Raisin)

- Deposito 6 maanden

- Valt onder depositogarantiestelsel van Letland

- Letland

- AS BlueOrange Bank

- Letland heft een standaard bronbelasting van 20% op spaarrente. Als Nederlandse spaarder kun je met een verklaring de bronbelasting verminderen naar 10%. De betaalde bronbelasting kun je weer verrekenen met de belasting die je in Nederland betaalt in box 3.

- Halfjaar

- € 10.000

- € 100.000

- Overlijden

BlueOrange Bank is een bank uit Letland. Via het platform van Raisin open je via deze bank eenvoudig een deposito. Je kiest zelf hoe lang je je spaargeld wilt vastzetten. BlueOrange Bank kent looptijden van 6 maanden, 1, 2 en 3 jaar. In het overzicht op deze pagina's staan de actuele rentes voor sparen bij BlueOrange Bank. Als je spaart bij BlueOrange Bank, valt je spaargeld on het depositogarantiestelsel van Letland. Dit stelsel vergoedt, net als het Nederlandse, je spaargeld tot 100.000 euro als de bank failliet gaat.

| Geld.nl | BlueOrange (via Raisin) | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over DHB Bank

- DHB Bank

- MaxiSpaarrekening

- Voortijdig beëindigen alleen mogelijk na toestemming bank

- Nederland

- Demir-Halk Bank (Nederland) N.V.

- Jaarlijks

- Tegenrekening

- € 500

- € 500.000

- 1% over het opgenomen bedrag + verschil tussen actuele rente en depositorente

- Overlijden, werkloosheid, arbeidsongeschiktheid en schuldsanering

DHB Bank biedt een gevarieerd pakket van financiële producten en diensten aan. De bank is een van de kleinere spelers op de Nederlandse spaarmarkt. Nederlandse particulieren kunnen bij DHB Bank sparen op verschillende vrij opneembare spaarrekeningen en deposito's.

| Geld.nl | DHB Bank | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over NIBC

- NIBC

- Termijndeposito

- Nederland

- NIBC Bank N.V.

- Einde looptijd

- Tegenrekening

- € 250

- € 200.000

- Na goedkeuring bank bij overlijden, echtscheiding, werkloosheid, arbeidsongeschiktheid of schuldsanering

NIBC is opgericht in 1945 en is een Nederlandse bank die zich van oudsher vooral concentreert op de zakelijke markt. NIBC is opgericht door de Nederlandse overheid voor de financiering van de naoorlogse wederopbouw. Ze kwam voort uit de Maatschappij tot Financiering van Nationaal Herstel. In 1971 werd de naam van deze maatschappij gewijzigd in Nationale Investeringsbank. In 1999 namen de pensioenfondsen ABP en PGGM de bank over, die toen omgedoopt werd tot NIB Capital N.V. Een consortium van internationale financiële instellingen kocht in 2005 alle uitstaande belangen van NIB Capital N.V. op. Daarmee werd NIBC Holding N.V. gevormd. De naam werd later veranderd in NIBC Bank N.V.<br/><br/>NIBC Bank is als gevestigde Nederlandse bank geregistreerd bij de Autoriteit Financiële Markten (AFM). Ook staat NIBC Bank onder toezicht van De Nederlandsche Bank (DNB). Daarmee valt je spaargeld automatisch onder het depositogarantiestelsel.<br/><br/>NIBC Direct is onderdeel van NIBC Bank en is een Nederlandse internetspaarbank die diverse spaarproducten aanbiedt. Met de standaard internetspaarrekening kun je zonder beperkende voorwaarden geld sparen. Wil je je geld langer vastzetten, dan heb je wel met beperkende voorwaarden te maken.<br/><br/>Met een spaarproduct van NIBC Direct kun je profiteren van de spaarrente NIBC Direct. De rentetarieven NIBC Direct zijn gunstig, omdat het een online bank betreft. De kosten kunnen laag worden gehouden omdat er geen kantorennetwerk of papierwinkel nodig is.<br/><br/><strong>NIBC Direct sparen</strong><br/>Wil je bij NIBC Direct sparen? Op Sparen.nl kun je eenvoudig de NIBC Direct spaarvoorwaarden bekijken en het niveau van de rente NIBC Direct in de gaten houden.

| Geld.nl | NIBC | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over Banca Promos (via Raisin)

- Banca Promos (via Raisin)

- Deposito 6 maanden

- Valt onder het Italiaanse depositogarantiestelsel

- Italië

- Banca Promos S.p.A.

- Einde looptijd

- € 10.000

- € 100.000

- Bij vroegtijdige beëindiging ontvang je geen rente

Banca Promos is een Italiaanse bank waar je als Nederlander kunt sparen via het spaarplatform van Raisin. Je opent een rekening bij Raisin en stort het geld vervolgens op een deposito bij Banca Promos. Je hebt de keuze uit looptijden van 6 maanden en 1 jaar. Je spaargeld bij Banca Promos valt onder het depositogarantiestelsel van Italië. Hiermee is je spaargeld, net als in Nederland, gegarandeerd tot 100.000 euro.

| Geld.nl | Banca Promos (via Raisin) | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over Orange Bank (via Raisin)

- Orange Bank (via Raisin)

- Deposito 6 maanden

- Valt onder het Franse depositogarantiestelsel

- Frankrijk

- Orange Bank, S.A., Sucursal en España

- Frankrijk heft een standaard bronbelasting van 19% op spaarrente. Als Nederlandse spaarder kun je met een verklaring vrijstelling krijgen van deze belasting.

- Einde looptijd

- € 5.000

- € 100.000

Orange Bank is een Franse bank die een dochter is van het telecombedrijf Orange Group. Als Nederlander kun je bij Orange Bank sparen via het spaarplatform van Raisin. Je opent hier een rekening, stort je geld er erop en kunt het vervolgens op een deposito van Orange Bank zetten. Je spaargeld bij Orange Bank valt onder het depositogarantiestelsel van Frankrijk. Je spaargeld is hiermee net zo goed beschermt als bij een Nederlandse bank, namelijk tot 100.000 euro per persoon.

| Geld.nl | Orange Bank (via Raisin) | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over LeasePlan Bank

- LeasePlan Bank

- Deposito Sparen

- Tusssentijds opnemen of beëindigen mag alleen bij werkloosheid, arbeidsongeschiktheid of scheiding. Je betaalt dan wel een boeterente.

- Nederland

- LeasePlan Corporation N.V.

- Einde looptijd

- Tegenrekening

- € 1.000

- € 2.000.000

- € 75, tussentijds opnemen mag alleen na toestemming van de bank, bij scheiding, werkloosheid, arbeidsongeschiktheid, faillissement en schuldsanering

- Overlijden

LeasePlan Bank biedt zowel particuliere als zakelijke spaarders een Internetsparen en een Termijndeposito aan. Internetsparen is een reguliere, dagelijks opvraagbare internetspaarrekeniing zonder beperkende voorwaarden. De Termijndeposito kent 8 verschillende looptijden: 3, 6 en 9 maanden en 1 t/m 5 jaar.<br/><br/><strong>LeasePlan bank</strong><br/>LeasePlan is een Nederlandse financiële onderneming die zich in het bijzonder richt op professioneel wagenparkbeheer. Met 125.000 voertuigen in portefeuille is LeasePlan marktleider in Nederland. LeasePlan Bank is onderdeel van het wereldwijd opererende LeasePlan Corporation N.V..<br/><br/>Sinds 1993 beschikt LeasePlan over een bankvergunning en valt daarmee onder toezicht van De Nederlandsche Banken onder het depositogarantiestelsel. Ten behoeve van het aantrekken van fondsen van zowel zakelijke als particuliere spaarders, ter gedeeltelijke financiering van de belangrijkste bedrijfsactiviteiten van de groep, heeft LeasePlan in februari 2010 de Lease Plan Bank opgericht.<br/><br/>LeasePlan Bank biedt uitsluitend niet-complexe spaarproducten aan. De bank streeft ernaar om begrijpelijke internetpoducten aan te bieden met heldere voorwaarden om zo een klantvriendelijke, eerlijke en transparante aanpak te betrachten. Deze transparantie komt bijvoorbeeld tot uitdrukking in de wijze waarop LeasePlan Bank de rente op haar internetspaarrekening berekent. De spaarrente volgt de marktrente, concreet het 1 maands Euribor tarief. Eens per kwartaal bepaalt LeasePlan Bank de opslag op dit Euribor tarief. Maandelijks wordt de klant in kennis gesteld van de actuele rentestand en de rente wordt na iedere maand op de rekening bijgeschreven.

| Geld.nl | LeasePlan Bank | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over Alior Bank (via Raisin)

- Alior Bank (via Raisin)

- Deposito 6 maanden

- Valt onder het Poolse depositogarantiestelsel

- Polen

- Alior Bank S.A.

- Polen heft een standaard bronbelasting van 19% op spaarrente. Als Nederlandse spaarder kun je met een verklaring de bronbelasting verminderen naar 5%. De betaalde bronbelasting kun je weer verrekenen met de belasting die je in Nederland betaalt in box 3.

- Einde looptijd

- € 10.000

- Bij vroegtijdige beëindiging ontvang je geen rente

Alior Bank is één van de grootste consumentenbanken in Polen. Als Nederlander kun je ook bij deze bank sparen via het online platform van Raisin. Je opent hier een rekening en stort het geld vervolgens op een deposito van Alior Bank. Je hebt daarbij de keuze uit diverse looptijden. Je spaargeld bij Alior Bank valt onder het Poolse depositogarantiestelsel. Dit garandeert, net als het Nederlandse stelsel, je spaargeld tot 100.000 euro als de bank failliet gaat. Op deze pagina vind je de actuele rentes voor sparen bij Alior Bank.

| Geld.nl | Alior Bank (via Raisin) | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over Euram Bank (via Raisin)

- Euram Bank (via Raisin)

- Deposito 6 maanden

- Valt onder het Oostenrijkse depositogarantiestelsel

- Oostenrijk

- European American Investment Bank AG

- Oostenrijk heft een standaard bronbelasting van 25% op spaarrente. Als Nederlandse spaarder kun je met een verklaring vrijstelling krijgen van deze belasting.

- Einde looptijd

- € 5.000

- € 100.000

- Bij vroegtijdige beëindiging ontvang je geen rente

Euram is een Oostenrijkse bank die bestaat sinds 1999. Je spaart bij Euram Bank door een deposito te openen via het online platform Raisin. Je spaargeld bij Euram Bank valt onder het Oostenrijkse depositogarantiestelsel. Dit garandeert je spaargeld tot 100.000 euro. Op deze pagina vind je de actuele rentetarieven voor sparen bij Euram Bank.

| Geld.nl | Euram Bank (via Raisin) | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

- Kenmerken

- Inleggen en opnemen

- Reviews

- Over LHV Bank (via Raisin)

- LHV Bank (via Raisin)

- Deposito 6 maanden

- Valt onder het depositogarantiestelsel van Estland

- Estland

- AS LHV Pank

- Einde looptijd

- € 500

- € 100.000

- Bij vroegtijdige beëindiging ontvang je geen rente

LHV Bank is een bank uit Estland die voornamelijk deposito’s met korte looptijden aanbiedt. Je kunt als Nederlander hier een deposito van 6 maanden of 1 jaar openen. Ook kun je al sparen bij LHV bank met een kleine inleg, vanaf 500 euro. Dit doe je via het platform van Raisin. Je opent hier een rekening en stort het geld vervolgens op een deposito van LHV Bank. Als je bij LHV Bank spaart, valt je geld onder het depositogarantiestelsel van Estland. Hiermee is je spaargeld, net als in Nederland, tot 100.000 euro beschermt.

| Geld.nl | LHV Bank (via Raisin) | |

|---|---|---|

| Spaarrentes vergelijken | ||

| Spaarrekening openen | ||

| Beheer van de spaarrekening | ||

| Informatieverstrekking over de spaarrekening |

Minimale inleg € 1.000