Wat doet inflatie met je spaargeld?

Nederlanders zijn echte spaarders. Zo hadden we eind 2024 samen een recordbedrag van € 600,5 miljard op onze betaal- en spaarrekeningen staan. En in 2025 sparen we vrolijk door. Ondertussen hadden we in april 2025 te maken met een inflatie van 4,1%. Wat betekent dit voor het rendement op je spaargeld? En hoe bescherm je je geld tegen inflatie? Je leest het in dit artikel.

Een beetje inflatie is normaal

Natuurlijk krijg je op je spaargeld ook spaarrente. Als de spaarrente hoger is dan de inflatie, wordt je spaargeld hierdoor alsnog meer waard. We zullen dit uitleggen met een voorbeeld:

Inflatie is dat de prijzen van producten en diensten stijgen. Zo koop je voor € 10 vandaag veel minder dan voor hetzelfde geld 10 jaar geleden. Oftewel: je gaat er in koopkracht op achteruit. Want je geld wordt minder waard, waardoor het leven duurder wordt. In Nederland houdt het Centraal Bureau voor de Statistiek (CBS) de prijsstijgingen bij. De stijgende prijzen worden voortdurend bijgehouden en omgerekend naar een inflatiecijfer. Het inflatiecijfer geeft dus aan hoeveel producten en diensten gemiddeld stijgen.

Een beetje inflatie hoort erbij. Zo geldt een inflatiepercentage van 2% als normaal, dit percentage merk je niet zo snel in je portemonnee. Want je gaat vaak ieder jaar iets meer verdienen, waardoor je per saldo ongeveer hetzelfde kunt blijven besteden. Maar hoe zit dat dan met je spaargeld?

Spaarrente en inflatie

Door inflatie wordt je spaargeld minder waard. Tegelijkertijd krijg je ook spaarrente over je geld. Zolang deze hoger is dan de inflatie, neemt de waarde van je spaargeld per saldo nog steeds toe. Hoe dat werkt, leggen we uit aan de hand van een voorbeeld.

Stel: je hebt € 10.000 op een spaarrekening staan. Als de inflatie 2% is en je ontvangt 3% rente op je spaarrekening, dan houd je nog zo'n 1% aan reëel rendement over.

De afgelopen jaren zien we echter dat de inflatie vaak hoger was dan de rente.

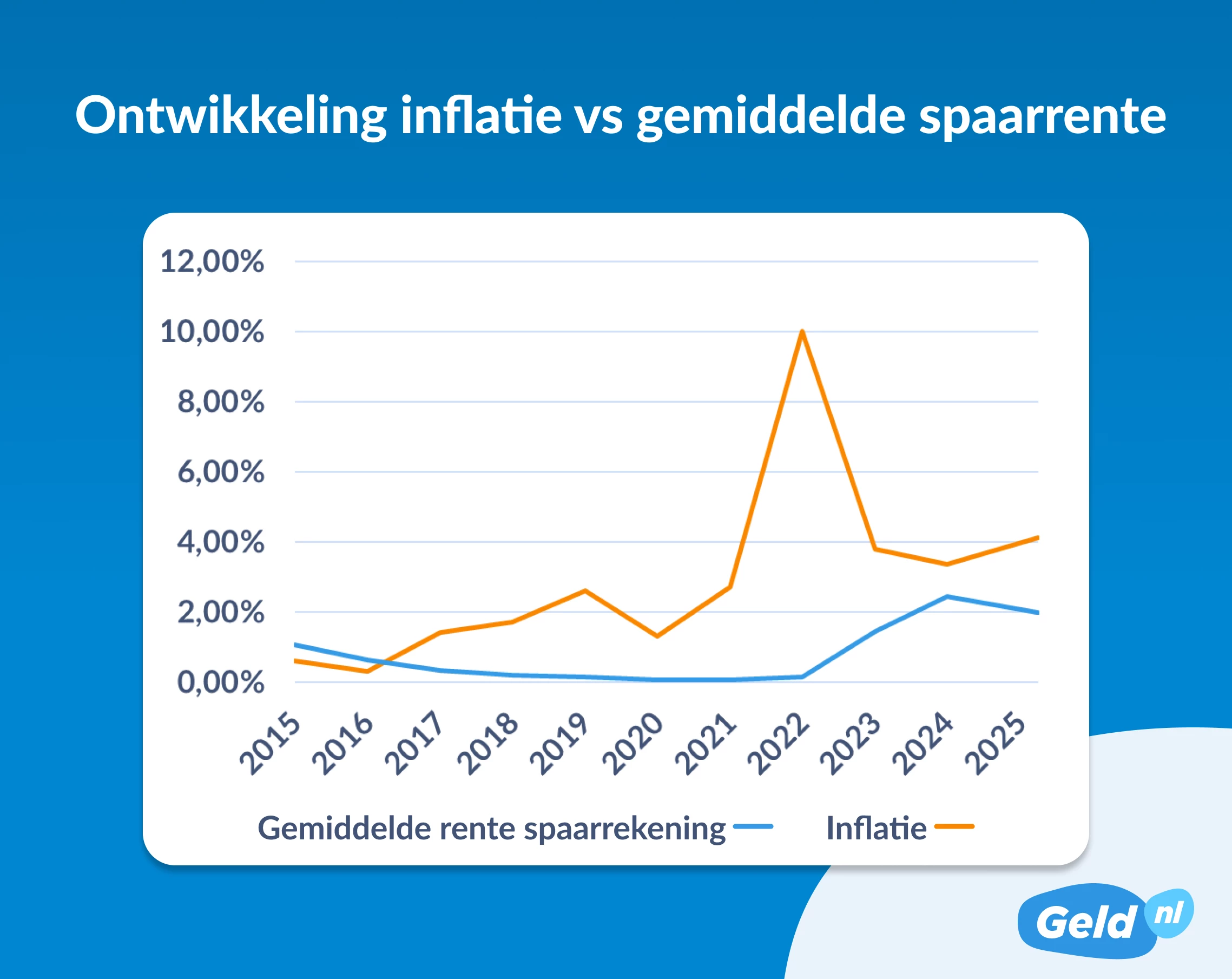

Spaargeld inflatie

In onderstaande grafiek zie je de ontwikkeling van de inflatie en de gemiddelde spaarrente van 2015 t/m april 2025. Zoals je ziet, is de inflatie de laatste jaren bijna altijd hoger geweest dan de gemiddelde spaarrente.

Inflatie en planning spaargeld

Als je spaart voor een doel in de toekomst, is het belangrijk om rekening te houden met de invloed van inflatie. Met de loop der jaren wordt je spaargeld minder waard. Hierdoor is het doel waarvoor je nu begint met sparen, over 10 jaar een stuk duurder. Stel dat je spaart voor de studie van je kind. Alleen het collegegeld is tussen 2014 en 2024 al gestegen van € 1.835 per jaar naar € 2.530 per jaar, een stijging van bijna 38%. Als je dus in 2014 met de bedragen die toen golden had berekend hoeveel spaargeld je kind nodig zou hebben voor de studie in 2024, had je uiteindelijk te weinig geld gespaard. Natuurlijk weet je van tevoren nooit hoe hoog de inflatie zal zijn. Maar het is altijd verstandig om uit te gaan van een inflatie van 2% tot 3% per jaar.

Wordt in 2025 de inflatie hoger?

Of de inflatie in 2025 stijgt of daalt, valt moeilijk te voorspellen. De Europese Centrale Bank houdt de inflatie binnen Europa in de gaten en gebruikt haar rentetarieven om deze naar de gewenste 2% te brengen. Nadat de inflatie in 2022 als gevolg van de oorlog in Oekraïne opklom tot wel 14,5% (CBS), is deze in april 2025 binnen de Eurozone teruggebracht naar 2,2%. Dit is echter een gemiddeld inflatiecijfer, want in Nederland ligt de inflatie hoger.

Nederlandse spaarders extra last van hoge inflatie

Spaarders in Nederland zitten op dit moment in een lastige positie. We sparen meer dan ooit, maar hadden in april ook te maken met een inflatiecijfer van 4,1%. Daar komt bij dat de rente die de Nederlandse banken hun spaarders bieden, lager ligt dan in de rest van Europa. Zo geven de Nederlandse grootbanken ING, ABN AMRO en Rabobank respectievelijk 1,25% en 1,50% rente (per 14 mei 2025) op een opneembare spaarrekening, tegenover een spaarrente van 2,40% bij andere banken in Europa. Deze combinatie van een hogere inflatie en een lagere spaarrente zorgt ervoor dat spaargeld in Nederland minder waard wordt. Logisch dus dat steeds meer Nederlanders over de grens sparen.

Tip! Als je de inflatie zoveel mogelijk wilt compenseren is het belangrijk om een zo hoog mogelijke rente op je spaargeld te krijgen. Bekijk hier de actuele spaarrentes en kies een hoge rente voor je spaarrekening of een hoge deposito rente.

Het effect van hoge inflatie op je spaargeld beperken

Zoek je een hoger rendement over je spaargeld, maar loop je liever geen risico over je inleg en rendement zoals bij beleggingen? Zet dan een deel van je spaargeld op een spaardeposito. Hierbij zet je je geld voor langere tijd vast, in ruil voor een hoger rendement. Spaardeposito's zijn er in alle looptijden, van 3 maanden tot en met 10 jaar. Zeker nu de verwachting is dat de rente op opneembare spaarrekeningen in de komende periode verder gaat dalen, is een spaardeposito een goede manier om je rendement veilig te stellen. Houd wel altijd een deel van je spaargeld op een opneembare spaarrekening, zo blijf je flexibel als je onverwacht je spaargeld moet gebruiken.