Wat is de spaarrente historie?

Op dit moment is de spaarrente alweer een aantal maanden stabiel. Maar dat is niet altijd zo, sterker nog: de spaarrente kent een behoorlijk grillig verloop. In dit artikel lees je alles over de spaarrente historie en hoe de rentetarieven zich hebben ontwikkeld de laatste 30, 20 en10 jaar.

Spaarrente historie de afgelopen 30 jaar

In 1991 waren spaarrentes van bijna 5% aan de orde van de dag. Een gouden tijd waarin zelfs spaarrentes tot wel 8% opdoken, een rentepercentage dat je tegenwoordig niet eens bij buitenlandse banken krijgt. Maar aan alle mooie dingen komt een einde: na 1991 doken de rentetarieven rap naar beneden. Dit duurde ongeveer tot 1996. Wat deze duikvlucht veroorzaakte? Een nieuw tijdperk waarin beleggen en lijfrenteverzekeringen steeds populairder werden.

Spaarrente historie de afgelopen 20 jaar

Vanaf 1997 tot en met 2007 maakte de spaarrente een rollercoaster van schommelingen door. Tot aan het jaar 2000 zakten de rentetarieven naar beneden, tot ze een dieptepunt van 2,5% bereikten voor de gemiddelde spaarrekening. Maar zelfs in deze periode was het mogelijk om nog steeds rendementen van 3,5% tot 4% op te strijken. Dit kwam omdat de spaarrentes tussen verschillende banken nog als een jojo op en neer gingen.

De economische crisis van 2008 is van grote invloed geweest op de spaarrente. Tussen 2008 en 2010 kelderde de gemiddelde spaarrente van 3% naar 2%. Maar tussen 2010 en 2012 herstelde de spaarrente zich enigszins. Deze opleving was vooral te danken aan strengere regels vanuit Europa die de banken dwongen om meer reserves aan te houden. Om aan deze eisen te voldoen, strooiden ze met hogere rentes om meer spaargeld aan te trekken.

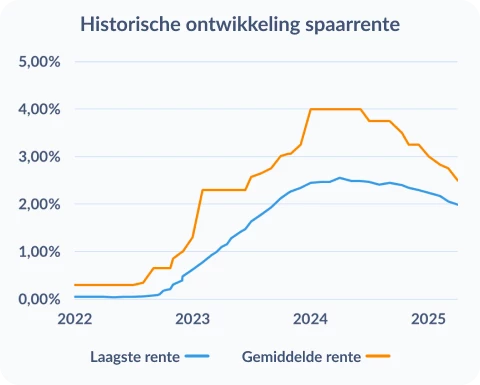

Spaarrente historie de afgelopen 10 jaar

De laatste tien jaar is het verloop van de spaarrente wat grilleger geweest. Tot 2022 waren de rentes jarenlang laag. Banken boden nog slechts kruimels aan, met rentetarieven van 0% tot 0,3%. Sommige banken hanteerden zelfs negatieve rentes. Op dat moment was het voor spaarders absoluut niet interessant om geld te sparen bij Nederlandse banken.

Totdat de spaarrentes vanaf juli 2022 begonnen op te lopen. De reden hierachter was de ECB, die haar rentes verhoogde in een poging om de opkomende inflatie in te tomen. Met als gevolg dat de spaarrente opliep tot wel boven de 4% in januari 2024. Vanaf juni 2024 is de inflatie echter weer onder controle, daarom zakken de ECB-rentes en dus ook de spaarrentes sinds juni 2024 weer terug.

Spaarrente prognose 2026

Maar hoe gaat het in 2026 verder met de spaarrente? Zolang de inflatie in de eurozone onder controle blijft, is de verwachting dat de spaarrentes in de eerste helft van 2026 stabiel blijven. Lees er meer over in de Spaarrente verwachting 2026.

De spaarrentes bij de grote Nederlandse banken liggen momenteel nog steeds een stuk lager dan bij de kleinere Nederlandse banken en de buitenlandse banken. Op zoek naar de hoogste spaarrente voor jouw spaargeld? Tijdens het spaarrente vergelijken op Geld.nl zie je precies welke banken de beste rentetarieven bieden voor jouw spaargeld.