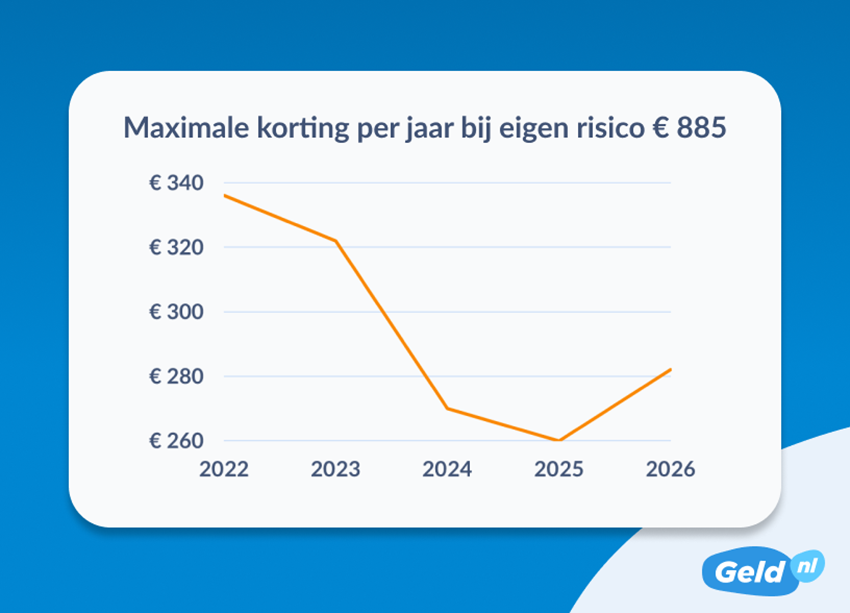

De korting die je krijgt op het verhogen van je eigen risico gaat in 2026 omhoog. Dat stelt zorgvergelijker Geld.nl op basis van onderzoek. Verzekerden die hun eigen risico verhogen naar € 885 kunnen dit jaar maximaal € 282 korting op hun premie zorgverzekering krijgen. Hiermee ligt de maximale korting voor het verhogen van je eigen risico in 2026 hoger dan in de voorgaande twee jaren.

Ook de gemiddelde korting bij een maximaal eigen risico stijgt in 2026, met € 5 naar € 195. “Het is goed om te zien dat het verhogen van je eigen risico blijft lonen”, aldus Teun van Mullekom, expert zorgverzekeringen bij Geld.nl.

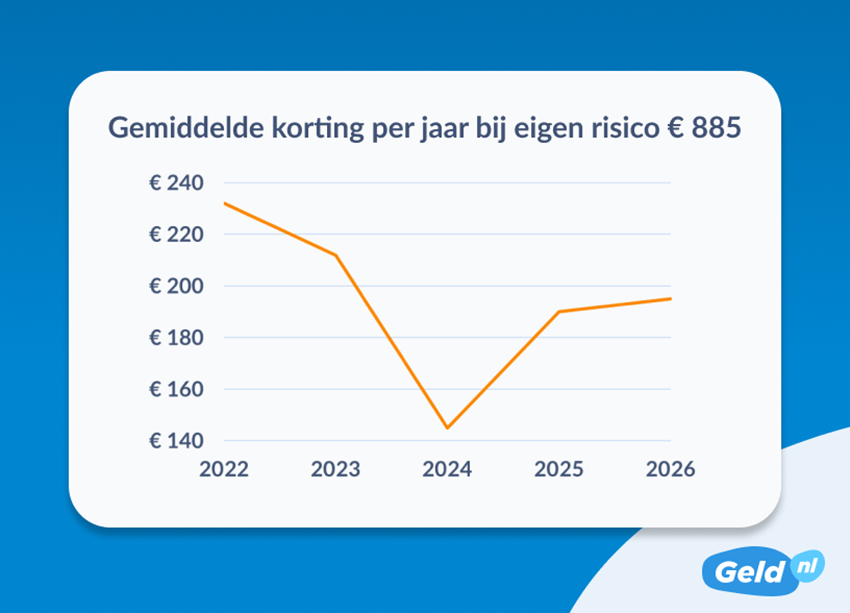

Gemiddelde korting maximaal eigen risico 2026 naar € 195

In 2026 is het verplichte eigen risico voor de zorgverzekering opnieuw € 385. Heb je als verzekerde zorg nodig uit de basisverzekering, dan betaal je eerst zelf je eigen risico. Je kunt het eigen risico verhogen in stappen van € 100, tot maximaal € 885. In ruil daarvoor geven zorgverzekeraars korting op de premie. Die korting is het hoogst bij een eigen risico van € 885. In 2026 is de gemiddelde korting bij het hoogste eigen risico € 195. In 2024 was deze nog gemiddeld € 145, een stuk lager dus.

Na 2022 liepen de kortingen van zorgverzekeraars bij verhoging van het eigen risico wat terug. In 2026 ligt de gemiddelde korting weer iets hoger. Lisanne Kruijen, manager Marketing & Communications bij Aevitae, legt uit waardoor dit komt: “Dat kortingen in eerdere jaren lager uitvielen, hing vooral samen met aanpassingen in het risicovereveningsmodel.” Zorginstituut Nederland gebruikt dit model om ervoor te zorgen dat zorgkosten eerlijk worden verdeeld tussen zorgverzekeraars. Zo blijft het solidariteitsprincipe behouden: iedereen betaalt dezelfde premie voor de basisverzekering, ongeacht hoeveel zorg je nodig hebt.

Maximale korting eigen risico omhoog

Hoewel de gemiddelde korting op verhoging van het eigen risico in 2026 dus niet veel verschilt van vorig jaar, is de maximale korting in 2026 wel hoger dan in de twee voorgaande jaren. Verzekeraar Aevitae biedt de hoogste korting. Bij deze verzekeraar krijg je bij een eigen risico van € 885 een korting van € 282 per jaar. Dat komt neer op een korting van € 23,50 per maand op je premie.

Kruijen vertelt: “We beoordelen jaarlijks welke korting past bij de verzekerden die voor een vrijwillig eigen risico kiezen. Dit jaar leidt dit bij de Basisverzekering Natura Select tot de hoogste korting. Maar korting is slechts één onderdeel van de premie. Want hoewel onze korting relatief hoog is, is onze netto premie niet de laagste in de markt. Voor verzekerden gaat het uiteindelijk om de totale premie, en die verschilt per polis en per verzekeraar.”

Ook United Consumers hanteert in 2026 een relatief hoge korting van € 22 per maand op de Bewuste Keuze polis. Nienke Wuits, expert zorgverzekeringen bij United Consumers hierover: “We belonen verzekerden die kiezen voor een hoger vrijwillig eigen risico met een lagere premie. Zo stimuleren we bewuster en doelmatiger zorggebruik. Daardoor betaal je een passende premie als je minder zorg verwacht, terwijl de solidariteit binnen de basisverzekering behouden blijft.”

Minste korting bij prijsvechters 2026

De laagste korting bij een maximaal eigen risico bedraagt dit jaar € 60 bij verzekeraars Nationale Nederlanden en VinkVink. “Dat deze verzekeraars een lage korting bieden is begrijpelijk volgens Van Mullekom: “Zij bieden bij een standaard eigen risico van € 385 namelijk de laagste premie en focussen daarmee duidelijk op de groep verzekerden die het eigen risico niet verhoogt.”

Driekwart van verhogers gaat voor maximaal eigen risico

Het aantal verzekerden dat het eigen risico verhoogt, schommelt volgens kenniscentrum Vektis al jaren rond de 12% of 13%. In 2025 koos 12,4% van de verzekerden voor een verhoging van het eigen risico. Van de mensen die het eigen risico verhogen, kiest meer dan driekwart voor het maximumbedrag van € 885.

“Mensen die het eigen risico verhogen, verwachten weinig zorg te gebruiken en durven dus makkelijker voor een maximaal eigen risico te gaan,” vertelt Van Mullekom. “Wij zeggen consumenten die een verhoging overwegen: korting krijgen op je premie is fijn, maar áls je zorgkosten hebt die in de basisverzekering vallen, betaal je eerst je eigen risico zelf. Verhoog dus alleen wanneer je voldoende geld achter de hand hebt om een hogere zorgrekening zelf te betalen.”

Want ook als je verwacht geen zorg nodig te hebben: een ongeluk zit in een klein hoekje. Stel, je glijdt in het nieuwe jaar uit over een gladde stoep en breekt je pols, dan kan de rekening voor het bezoek aan de Spoedeisende hulp, het maken van röntgenfoto’s en het aanleggen van een gipsverband al snel oplopen tot € 1.000 of meer. Al deze kosten vallen onder de basisverzekering. Dat houdt in dat je bij een eigen risico van € 885 je volledige eigen risico in één keer kwijt bent.

Hoogste korting niet per se laagste premie

Het verhogen van het eigen risico loopt in 2026 dus op tot een korting van € 282. “Dat is een mooie korting, maar het betekent niet dat je daarmee ook de goedkoopste basisverzekering hebt”, licht van Mullekom toe. “De laagste premie bij een eigen risico van € 855 ligt op € 125,40. Er zijn dit jaar drie verzekeraars die deze laagste premie bieden: VGZbewuzt, United Consumers en Univé. Zij bieden dus niet de hoogste korting maar wel de goedkoopste zorgverzekering bij een maximaal eigen risico.”